Při analýze nákladů na nákup pomocí indexu nákladů na nákup a sledováním souvisejících cen komodit je hlavním cílem zjistit na úrovni společnosti, zda změny v PCBA (dodávané díly a materiály) náklady na nákup činí společnost konkurenceschopnější na vnějším trhu nebo méně konkurenceschopnou. Zevnitř společnosti mohou změny v jednotkové nákupní ceně i v nákupním množství změnit náklady na pořízení. Jak zjistíme, na kterém faktoru záleží více? Níže to vysvětluje společnost Zhongyan Electronics.

1. Ovlivnitelné faktory

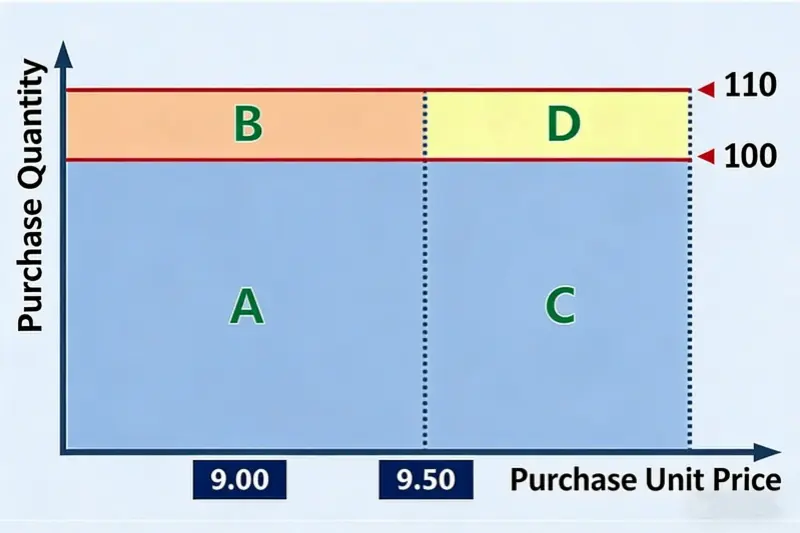

Začneme jednoduchým příkladem. Existuje materiál A. Jeho nákupní cena v loňském roce byla $1,30 za jednotku. Letos se zvýšila na $1,37 za jednotku. Loni jsme nakoupili 100 jednotek. Letos nakoupíme 110 jednotek. Viz obrázek níže.

Z obrázku vyplývá, že plocha označená A se rovná loňské částce nákupu $129,56 (= $1,30 × 100). Celá plocha A+B+C+D se rovná letošnímu nákupu ve výši $150,43 (= $1,37 × 110). Jinými slovy, dodatečné náklady na nákup v letošním roce ve srovnání s loňským rokem tvoří část B + C + D, což je $20,87. Je zřejmé, že část B se rovná $12,96 (= $1,30 × [110 - 100]). Tato část pochází ze změny nákupního množství. Část C se rovná $7,20 (= [$1,37 - $1,30] × 100). Tato část pochází ze změny nákupní jednotkové ceny. Problémem je část D. Tento $0,72 (= [$1,37 - $1,30] × [110 - 100]) nárůstu nákladů - máme jej započítat jako způsobený změnou jednotkové ceny nebo změnou množství? Oba způsoby se zdají být smysluplné.

Zde potřebujeme běžné pravidlo pro přiřazování, které se používá při analýze manažerských dat: přiřadit k ovlivnitelnému faktoru.

“Ovlivnitelné faktory” společnosti jsou ty, které můžete snáze změnit vlastním úsilím. To znamená, že pokud vynaložíte stejné úsilí na změnu dvou faktorů, je “kontrolovatelným faktorem” společnosti ten faktor, který má větší účinek. Ovlivnitelnost je relativní.

Když analyzujete, jak různé faktory způsobují výsledek, někdy lze jeden výsledek vysvětlit dvěma nebo více faktory a každé vysvětlení vypadá rozumně. Pokud si musíte vybrat jeden faktor, zvolte ten, který je pro vás lépe kontrolovatelný. Proč si vybrat právě tento faktor? Protože smyslem analýzy manažerských dat je jednat na základě výsledků, abyste dosáhli lepších obchodních výsledků. Pokud rozšíříte roli kontrolovatelného faktoru, poukážete na činnost, která přináší největší návratnost vašeho úsilí. To dává managementu jasnější směr, jak jednat.

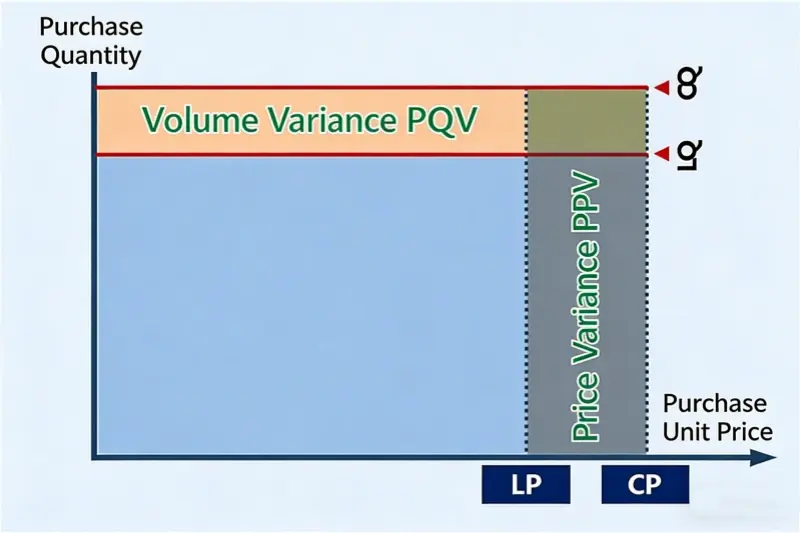

2. Přidělení množství a ceny

U většiny společností je množství materiálů používaných při práci s PCBA spojeno především s objemem výroby. Pro změnu použití jsou obvykle nutné změny v konstrukci nebo vylepšení procesu. To je obtížné. Ve srovnání se změnou množství může společnost obvykle více ovlivnit nákupní cenu. Ve srovnání s množstvím je tedy nákupní jednotková cena “lépe kontrolovatelným faktorem”. Proto se část D na obrázku obvykle přiřazuje vlivu nákupní ceny. Některé společnosti samozřejmě mohou množství řídit lépe než cenu. V takovém případě použijte skutečnou situaci pro danou společnost.

Můžeme rozdělit D rovnoměrně mezi “množství” a “jednotkovou cenu”? Obvykle to neděláme. Analýza manažerských dat není totéž co vědecká analýza. Manažerská analýza nesleduje dokonalou přesnost. Nepotřebuje ani dokonalou spravedlnost. Cílem je užitečnost. Cílem je dát managementu jasný směr. Pokud jednoduchá metoda dává jasný směr, je lepší než složitější metoda, která je jen o něco přesnější.

Pokud rozdělíme D na polovinu, může výsledek vypadat přesněji nebo spravedlivěji. Tím se však algoritmus stává složitějším a hůře pochopitelným. Neposkytuje lepší směr pro řídicí činnost. Jinými slovy, tato dodatečná přesnost není užitečná.

Zpět ke zvolené metodě rozdělení množství a ceny pro změnu pořizovacích nákladů. V tabulce to vypadá takto:

Klíčové definice

- LQ: Poslední množství (množství nákupu za předchozí období)

- CQ: Aktuální množství (nákupní množství za běžné období)

- LP: Poslední cena (jednotková nákupní cena za předchozí období)

- CP: běžná cena (jednotková nákupní cena běžného období)

- PQV: Odchylka nákupního množství

- PPV: Rozdíl v nákupní ceně

Šablona analýzy množství a ceny pro změnu nákladů na veřejné zakázky

Klíčové vzorce

- Množstevní odchylka (PQV) = aktuální cena (CP) × (aktuální množství (CQ) - poslední množství (LQ))

- Cenová odchylka (PPV) = (aktuální cena (CP) - poslední cena (LP)) × aktuální množství (CQ)

Na základě příkladových údajů v šabloně klesnou náklady na pořízení tohoto materiálu v letošním roce o 3,3% ve srovnání s loňským rokem. Změna nákupního množství způsobila zvýšení pořizovacích nákladů o 2,6%, zatímco změna nákupní ceny způsobila snížení pořizovacích nákladů o 5,9%. U jednotlivých položek se procentuální pokles pořizovacích nákladů v důsledku změny ceny pohybuje mezi 2,9% a 9,1%.

Použití této šablony usnadňuje provádění čtvrtletní nebo roční analýzy přiřazení množství a ceny pro změnu nákladů na veřejné zakázky. Šablona také dokáže jasně ukázat, na které materiály by se měla příště zaměřit pozornost, a to buď ze strany množství, nebo ze strany ceny. Na straně nabídky, zejména pro oddělení nákupu, je třeba více úsilí věnovat straně ceny.

3. Shrnutí

Výše jsme popsali, jak přiřadit a analyzovat množství a cenu při změně celkových pořizovacích nákladů. Popsali jsme také běžnou zásadu přiřazování v analýze manažerských dat: přiřadit ke kontrolovatelnému faktoru. Zdůraznili jsme, že hlavním cílem manažerské analýzy je dát akční pokyny pro řízení podniku, nikoli co nejpřesnější určení. Nejdůležitější je užitečnost.

Při učení se analytickému nástroji je důležitější než znalost jeho použití pochopení metody analýzy, která za ním stojí. Skutečná hodnota nespočívá v nástroji samotném, ale ve schopnosti nástroj dobře používat.