Kada analiziramo troškove nabavke koristeći indeks troškova nabavke i promatrajući povezane cijene roba, glavni cilj je vidjeti, na nivou kompanije, da li promjene u PCBA (nabavka dijelova i materijala) troškovi nabavke čine kompaniju konkurentnijom na vanjskom tržištu ili manje konkurentnom. Unutar kompanije promjene u jediničnoj cijeni kupovine i u količini kupovine mogu promijeniti troškove nabavke. Kako da odredimo koji faktor je važniji? U nastavku to objašnjava Zhongyan Electronics.

1. Kontrolabilni faktori

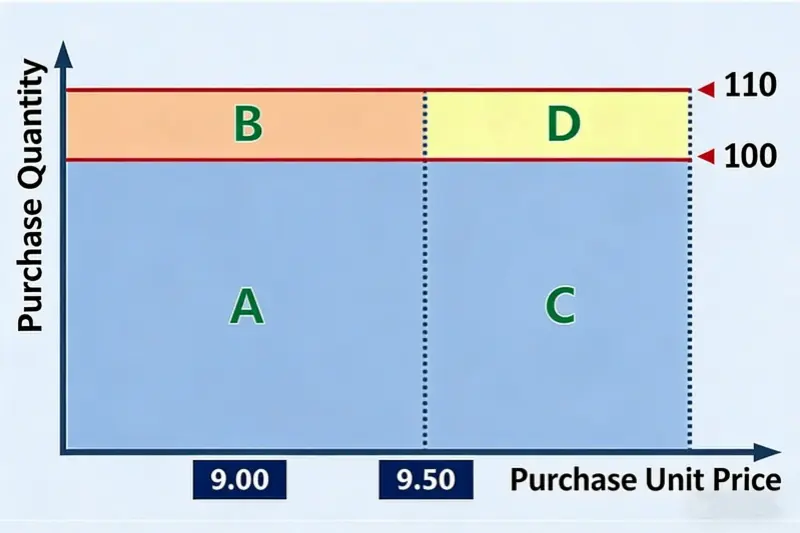

Počinjemo s jednostavnim primjerom. Postoji materijal A. Prošle godine njegova nabavna cijena bila je $1.30 po jedinici. Ove godine porasla je na $1.37 po jedinici. Prošle godine smo kupili 100 jedinica. Ove godine ćemo kupiti 110 jedinica. Pogledajte sliku ispod.

Na slici, površina označena slovom A jednaka je prošlogodišnjem iznosu kupovine od $129.56 (= $1.30 × 100). Cijela površina A+B+C+D jednaka je ovogodišnjem iznosu kupovine od $150.43 (= $1.37 × 110). Drugim riječima, dodatni trošak nabavke ove godine u odnosu na prošlu godinu je dio B + C + D, što iznosi $20.87. Jasno je da dio B iznosi $12.96 (= $1.30 × [110 − 100]). Taj dio proizlazi iz promjene u količini nabavke. Dio C iznosi $7.20 (= [$1.37 − $1.30] × 100). Taj dio proizlazi iz promjene u jediničnoj cijeni kupovine. Problem je dio D. Ovaj $0.72 (= [$1.37 − $1.30] × [110 − 100]) povećanja troškova — da li ga trebamo uračunati kao uzrokovanog promjenom jedinične cijene ili promjenom količine? Oba pristupa imaju smisla.

Ovdje nam je potrebna zajednička pravila atribucije koja se koristi u analizi menadžerskih podataka: pripisati kontrolabilnom faktoru.

“Kontrolabilni faktori” kompanije su oni koje možete lakše promijeniti vlastitim naporima. To znači da, ako uložite isti napor da promijenite dva faktora, faktor koji proizvede veći učinak je “kontrolabilni faktor” kompanije. Kontrolabilnost je relativna.

Kada analizirate kako različiti faktori uzrokuju određeni ishod, ponekad se jedan ishod može objasniti dva ili više faktora i svako objašnjenje izgleda razumno. Ako morate odabrati jedan faktor, odaberite onaj koji je više pod vašom kontrolom. Zašto odabrati baš ovaj? Zato što je svrha analize menadžerskih podataka djelovati na temelju rezultata kako bi se postigli bolji poslovni ishodi. Ako povećate ulogu kontrolabilnog faktora, ukazujete na akciju koja donosi najveći povrat na vaš trud. To menadžmentu daje jasniji smjer za djelovanje.

2. Raspodjela količine i cijene

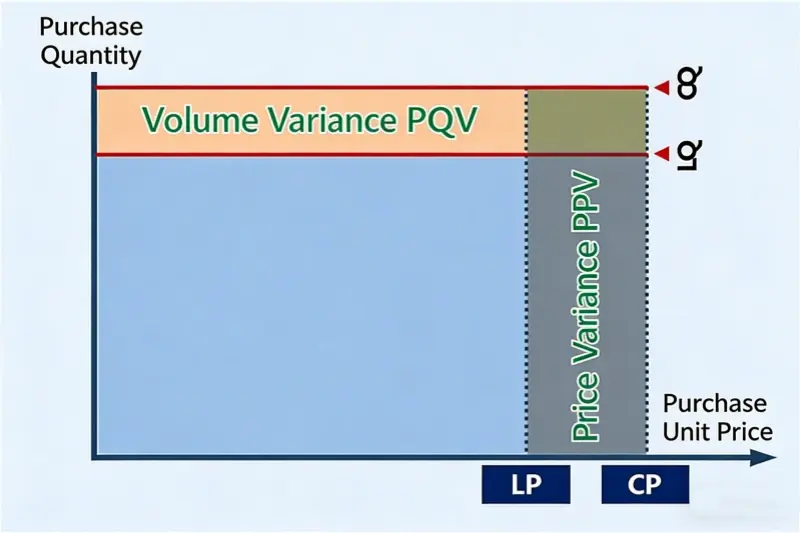

Za većinu kompanija, količina materijala korištenih u PCBA radu uglavnom je povezana s obimom proizvodnje. Da biste promijenili potrošnju, obično su potrebne promjene u dizajnu ili poboljšanja procesa. To je teško. U poređenju s promjenom količine, kompanija obično može učiniti više da utiče na nabavnu cijenu. Dakle, u odnosu na količinu, nabavna jedinična cijena je “kontrolabilniji faktor”. Stoga se dio D na slici obično pripisuje utjecaju kupovne cijene. Naravno, neke kompanije mogu bolje kontrolirati količinu nego cijenu. U tom slučaju koristite stvarno stanje te kompanije.

Možemo li ravnomjerno podijeliti D između “količine” i “jedinične cijene”? Obično to ne radimo. Analiza podataka za menadžment nije isto što i naučna analiza. Analiza za menadžment ne teži savršenoj preciznosti. Ne treba joj ni savršena pravednost. Cilj je korisnost. Cilj je dati menadžmentu jasne smjernice. Ako jednostavna metoda daje jasne smjernice, bolja je od složenije metode koja je tek neznatno preciznija.

Ako podijelimo D na pola, rezultat može izgledati preciznije ili pravednije. Ali to također čini algoritam složenijim i teže razumljivim. Ne daje bolji smjer za upravljačke mjere. Drugim riječima, ta dodatna preciznost nije korisna.

Vraćamo se na odabranu metodu raspodjele količine i cijene za promjenu troškova kupovine. U obliku tabele to izgleda ovako:

Ključne definicije

- LQ: Posljednja količina (količina kupljena u prethodnom periodu)

- CQ: Trenutna količina (količina kupljena u tekućem periodu)

- LP: Posljednja cijena (cijena jedinice iz prethodnog perioda)

- CP: Trenutna cijena (cijena jedinice kupljene u tekućem periodu)

- PQV: Odstupanje u količini kupovine

- PPV: Odstupanje nabavne cijene

Šablon za analizu količine i cijene za promjenu troškova nabavke

Ključne formule

- Odstupanje količine (PQV) = Trenutna cijena (CP) × (Trenutna količina (CQ) − Posljednja količina (LQ))

- Varijansa cijene (PPV) = (Trenutna cijena (CP) − Posljednja cijena (LP)) × Trenutna količina (CQ)

Koristeći primjer podataka u predlošku, trošak nabavke ovog materijala ove godine pada za 3,3% u odnosu na prošlu godinu. Promjena količine kupovine uzrokovala je povećanje troškova nabavke za 2,6%, dok je promjena kupovne cijene uzrokovala smanjenje troškova nabavke za 5,9%. Za pojedinačne stavke, postotno smanjenje troškova nabavke zbog promjena cijena kreće se između 2,9% i 9,1%.

Korištenje ovog predloška olakšava kvartalnu ili godišnju analizu atribucije količine i cijene za promjenu troškova nabavke. Predložak također jasno pokazuje, bilo s aspekta količine ili cijene, koji materijali bi trebali biti sljedeći fokus. Sa strane opskrbe, posebno za odjel nabavke, potrebno je više truda na strani cijene.

3. Sažetak

Gore smo opisali kako raspodijeliti i analizirati količinu i cijenu kada se mijenja ukupni trošak nabavke. Također smo opisali uobičajeni princip atribucije u analizi menadžerskih podataka: pripisati kontroliranom faktoru. Naglasili smo da je glavni cilj menadžerske analize dati smjernice za poslovanje, a ne biti što preciznija. Korisnost je najvažnija.

Kada učite analizni alat, važnije je od samog poznavanja načina upotrebe razumjeti metodu analize koja stoji iza njega. Prava vrijednost nije u samom alatu, nego u sposobnosti da ga dobro koristite.