Når vi analyserer indkøbsomkostninger ved hjælp af et indkøbsomkostningsindeks og ved at se på relaterede råvarepriser, er hovedformålet at se på virksomhedsniveau, om ændringer i PCBA (leverede dele og materialer) gør indkøbsomkostningerne virksomheden mere eller mindre konkurrencedygtig på det eksterne marked. Inde i virksomheden kan ændringer i indkøbsenhedsprisen og indkøbsmængden begge ændre indkøbsomkostningerne. Hvordan finder vi ud af, hvilken faktor der betyder mest? Zhongyan Electronics forklarer det nedenfor.

1. Kontrollerbare faktorer

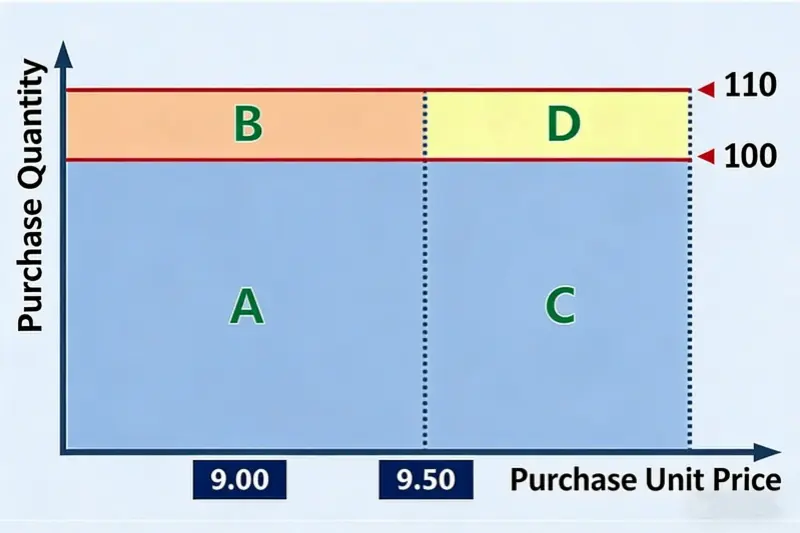

Vi starter med et simpelt eksempel. Der findes et materiale A. Sidste år var indkøbsprisen $1,30 pr. enhed. I år steg den til $1,37 pr. enhed. Sidste år købte vi 100 enheder. I år vil vi købe 110 enheder. Se billedet nedenfor.

Af billedet fremgår det, at området mærket A svarer til sidste års købsbeløb på $129,56 (= $1,30 × 100). Hele området A+B+C+D svarer til dette års indkøbsbeløb på $150,43 (= $1,37 × 110). Med andre ord er de ekstra indkøbsomkostninger i år sammenlignet med sidste år del B + C + D, som er $20,87. Det er klart, at del B er lig med $12,96 (= $1,30 × [110 - 100]). Den del kommer fra ændringen i indkøbsmængden. Del C er lig med $7,20 (= [$1,37 - $1,30] × 100). Den del kommer fra ændringen i købsenhedsprisen. Problemet er del D. Denne omkostningsstigning på $0,72 (= [$1,37 - $1,30] × [110 - 100]) - skal vi regne den som forårsaget af en ændring i enhedsprisen eller af en ændring i mængden? Begge måder ser ud til at give mening.

Her har vi brug for en almindelig tilskrivningsregel, der bruges i analyse af ledelsesdata: Tilskriv til den kontrollerbare faktor.

En virksomheds “kontrollerbare faktorer” er dem, som du lettere kan ændre ved din egen indsats. Det betyder, at hvis du gør den samme indsats for at ændre to faktorer, er den faktor, der giver den største effekt, virksomhedens “kontrollerbare faktor”. Kontrollerbarhed er relativ.

Når du analyserer, hvordan forskellige faktorer forårsager et resultat, kan et resultat nogle gange forklares med to eller flere faktorer, og hver forklaring ser rimelig ud. Hvis du skal vælge én faktor, så vælg den faktor, som du har mest kontrol over. Hvorfor vælge denne? Fordi pointen med analyse af ledelsesdata er at handle på resultaterne for at få bedre forretningsresultater. Hvis du udvider den kontrollerbare faktors rolle, peger du på den handling, der giver det største afkast af din indsats. Det giver en klarere retning for ledelsens handlinger.

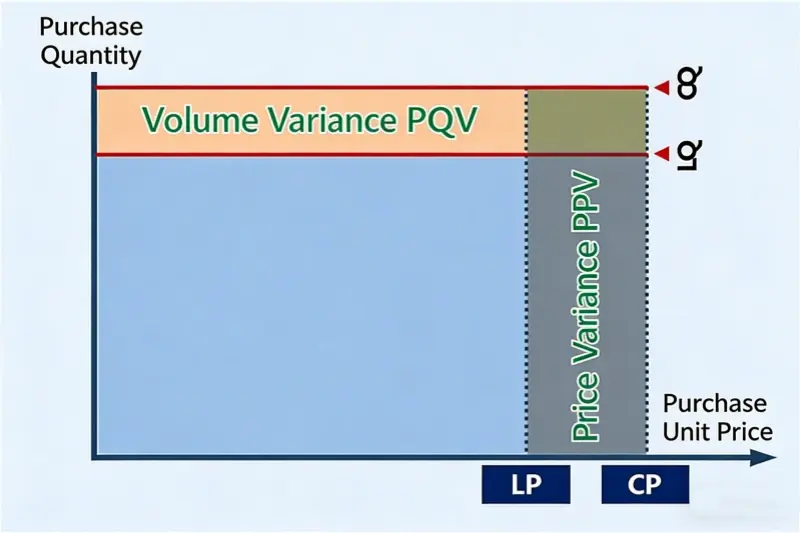

2. Allokering af mængde og pris

For de fleste virksomheder er mængden af materialer, der bruges til PCBA-arbejde, hovedsageligt knyttet til produktionsmængden. For at ændre forbruget er det normalt nødvendigt med designændringer eller procesforbedringer. Og det er svært. Sammenlignet med at ændre mængden kan en virksomhed normalt gøre mere for at påvirke indkøbsprisen. Så i forhold til mængden er prisen pr. indkøbsenhed den mest “kontrollerbare faktor”. Derfor er D-delen i billedet normalt tildelt købsprisens effekt. Nogle virksomheder kan selvfølgelig kontrollere mængden bedre end prisen. I så fald skal du bruge den reelle situation for den pågældende virksomhed.

Kan vi dele D ligeligt mellem “antal” og “enhedspris”? Det gør vi normalt ikke. Analyse af ledelsesdata er ikke det samme som videnskabelig analyse. Ledelsesanalyse stræber ikke efter perfekt præcision. Den har heller ikke brug for perfekt retfærdighed. Målet er anvendelighed. Målet er at give ledelsen en klar retning. Hvis en enkel metode giver en klar retning, er den bedre end en mere kompleks metode, der kun er en smule mere præcis.

Hvis vi deler D i to, ser resultatet måske mere præcist eller mere retfærdigt ud. Men det gør også algoritmen mere kompleks og sværere at forstå. Det giver ikke en bedre retning for ledelsens handlinger. Med andre ord er den ekstra præcision ikke nyttig.

Tilbage til den valgte mængde-prisfordelingsmetode for ændring af indkøbsomkostninger. I tabelform ser det sådan ud:

Vigtige definitioner

- LQ: Sidste mængde (købsmængde fra forrige periode)

- CQ: Aktuel mængde (indkøbsmængde i den aktuelle periode)

- LP: Sidste pris (forrige periodes købsenhedspris)

- CP: Aktuel pris (købsenhedspris i den aktuelle periode)

- PQV: Afvigelse i indkøbsmængde

- PPV: Varians i indkøbspris

Skabelon til mængde-prisanalyse for ændring af indkøbsomkostninger

Nøgleformler

- Mængdevarians (PQV) = aktuel pris (CP) × (aktuel mængde (CQ) - sidste mængde (LQ))

- Prisvariation (PPV) = (aktuel pris (CP) - sidste pris (LP)) × aktuel mængde (CQ)

Ved hjælp af eksemplets data i skabelonen falder dette materiales indkøbsomkostninger i år med 3,3% sammenlignet med sidste år. Ændringen i indkøbsmængden forårsagede en stigning på 2,6% i indkøbsomkostningerne, mens ændringen i indkøbsprisen forårsagede et fald på 5,9% i indkøbsomkostningerne. For enkelte varer ligger det procentvise fald i indkøbsomkostningerne på grund af prisændringer mellem 2,9% og 9,1%.

Ved hjælp af denne skabelon er det nemt at foretage kvartalsvise eller årlige mængde- og prisanalyser af ændringer i indkøbsomkostningerne. Skabelonen kan også tydeligt vise, enten fra mængdesiden eller fra prissiden, hvilke materialer der bør være det næste fokus. For udbudssiden, især for indkøbsafdelingen, er der brug for en større indsats på prissiden.

3. Sammenfatning

Ovenfor beskrev vi, hvordan man fordeler og analyserer mængde og pris, når de samlede indkøbsomkostninger ændres. Vi beskrev også et almindeligt tilskrivningsprincip i ledelsesdataanalyse: Tilskrivning til den kontrollerbare faktor. Vi understregede, at hovedformålet med ledelsesanalyse er at give handlingsanvisninger til virksomhedsledelse, ikke at være så præcis som muligt. Brugbarhed er det vigtigste.

Når man lærer et analyseværktøj, er det vigtigere at forstå den bagvedliggende analysemetode end at vide, hvordan man bruger det. Den virkelige værdi ligger ikke i selve værktøjet, men i evnen til at bruge værktøjet godt.