Bei der Analyse der Beschaffungskosten anhand eines Beschaffungskostenindexes und der damit verbundenen Rohstoffpreise geht es vor allem darum, auf Unternehmensebene festzustellen, ob Veränderungen der PCBA (gelieferte Teile und Materialien) die Beschaffungskosten das Unternehmen auf dem externen Markt wettbewerbsfähiger oder weniger wettbewerbsfähig machen. Innerhalb des Unternehmens können sich die Beschaffungskosten sowohl durch Änderungen des Stückpreises als auch durch Änderungen der Beschaffungsmenge verändern. Wie können wir feststellen, welcher Faktor wichtiger ist? Im Folgenden erklärt Zhongyan Electronics dies.

1. Kontrollierbare Faktoren

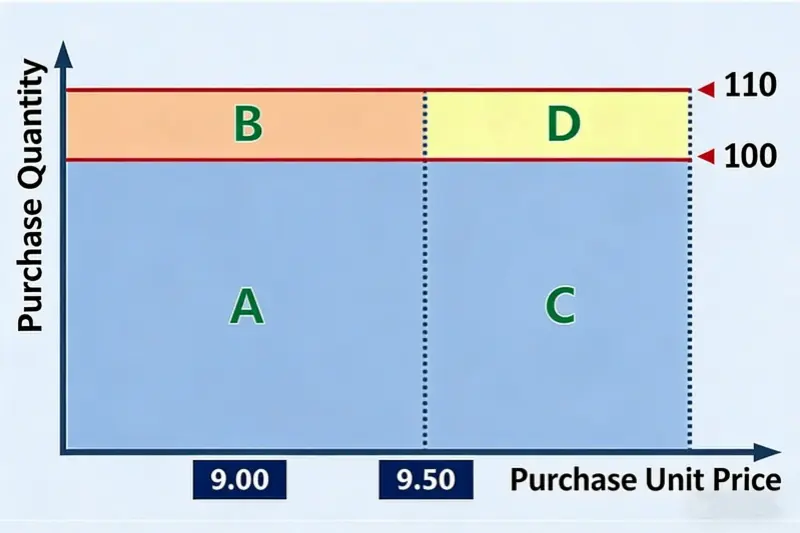

Wir beginnen mit einem einfachen Beispiel. Es gibt ein Material A. Letztes Jahr betrug sein Einkaufspreis $1,30 pro Stück. Dieses Jahr ist er auf $1,37 pro Stück gestiegen. Letztes Jahr haben wir 100 Stück gekauft. Dieses Jahr werden wir 110 Stück kaufen. Siehe das Bild unten.

Aus der Abbildung geht hervor, dass die mit A bezeichnete Fläche dem Kaufbetrag des letzten Jahres von $129.56 (= $1.30 × 100) entspricht. Die gesamte Fläche A+B+C+D entspricht der diesjährigen Einkaufssumme von $150,43 (= $1,37 × 110). Mit anderen Worten, die zusätzlichen Beschaffungskosten in diesem Jahr im Vergleich zum letzten Jahr sind der Teil B + C + D, der $20,87 beträgt. Der Teil B beträgt eindeutig $12,96 (= $1,30 × [110 - 100]). Dieser Teil ergibt sich aus der Änderung der Abnahmemenge. Teil C ist gleich $7,20 (= [$1,37 - $1,30] × 100). Dieser Teil ergibt sich aus der Änderung des Einkaufspreises pro Einheit. Das Problem ist Teil D. Diese $0,72 (= [$1,37 - $1,30] × [110 - 100]) der Kostensteigerung - sollen wir sie als durch die Stückpreisänderung oder durch die Mengenänderung verursacht zählen? Beide Möglichkeiten scheinen sinnvoll zu sein.

Hier brauchen wir eine übliche Zuordnungsregel, die in der Managementdatenanalyse verwendet wird: Zuordnung zum kontrollierbaren Faktor.

Die “kontrollierbaren Faktoren” eines Unternehmens sind diejenigen, die Sie durch Ihre eigenen Anstrengungen leichter ändern können. Das heißt, wenn Sie die gleichen Anstrengungen unternehmen, um zwei Faktoren zu ändern, ist der Faktor, der die größere Wirkung hat, der “kontrollierbare Faktor” des Unternehmens. Beherrschbarkeit ist relativ.

Wenn Sie analysieren, wie verschiedene Faktoren ein Ergebnis verursachen, lässt sich ein Ergebnis manchmal durch zwei oder mehr Faktoren erklären, und jede Erklärung erscheint vernünftig. Wenn Sie sich für einen Faktor entscheiden müssen, wählen Sie den Faktor, den Sie besser kontrollieren können. Warum sollten Sie diesen auswählen? Weil es bei der Analyse von Managementdaten darum geht, auf die Ergebnisse einzuwirken, um bessere Geschäftsergebnisse zu erzielen. Wenn Sie die Rolle des kontrollierbaren Faktors erweitern, weisen Sie auf die Maßnahme hin, die den größten Nutzen für Ihre Bemühungen bringt. Das gibt dem Management eine klarere Richtung für sein Handeln vor.

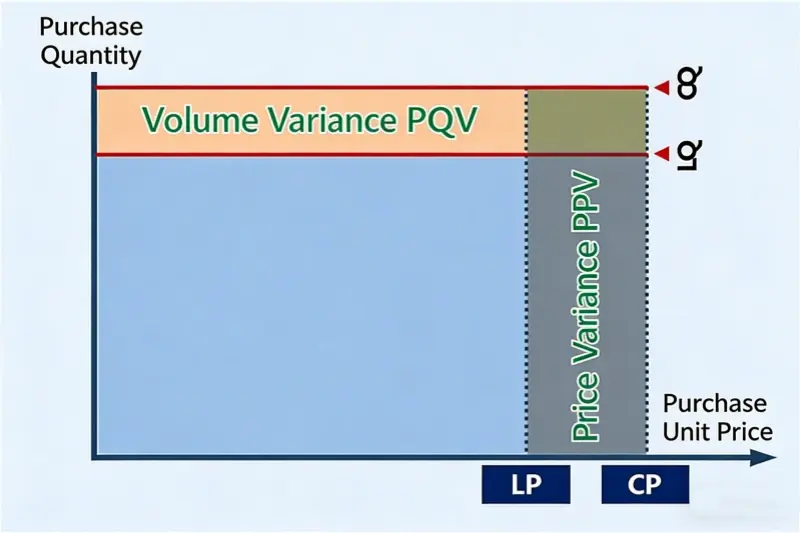

2. Mengen-Preis-Allokation

In den meisten Unternehmen hängt die Menge der bei PCBA-Arbeiten verwendeten Materialien hauptsächlich vom Produktionsvolumen ab. Um den Verbrauch zu ändern, sind normalerweise Konstruktionsänderungen oder Prozessverbesserungen erforderlich. Das ist schwierig. Im Vergleich zur Änderung der Menge kann ein Unternehmen in der Regel mehr tun, um den Einkaufspreis zu beeinflussen. Im Vergleich zur Menge ist der Einkaufspreis also der “kontrollierbarere” Faktor. Daher wird der D-Teil des Bildes in der Regel dem Einfluss des Einkaufspreises zugeordnet. Natürlich gibt es Unternehmen, die die Menge besser kontrollieren können als den Preis. In diesem Fall sollten Sie die reale Situation des Unternehmens zugrunde legen.

Können wir D gleichmäßig zwischen “Menge” und “Stückpreis” aufteilen? Normalerweise tun wir das nicht. Die Analyse von Verwaltungsdaten ist nicht dasselbe wie eine wissenschaftliche Analyse. Die Managementanalyse strebt nicht nach perfekter Präzision. Sie braucht auch keine perfekte Fairness. Das Ziel ist die Nützlichkeit. Das Ziel ist es, dem Management eine klare Richtung zu geben. Wenn eine einfache Methode eine klare Richtung vorgibt, ist sie besser als eine komplexere Methode, die nur wenig präziser ist.

Wenn wir D in zwei Hälften teilen, sieht das Ergebnis vielleicht genauer oder gerechter aus. Aber das macht den Algorithmus auch komplexer und schwieriger zu verstehen. Es gibt keine bessere Richtung für Managementmaßnahmen vor. Mit anderen Worten, diese zusätzliche Präzision ist nicht nützlich.

Zurück zur gewählten Mengenpreisverrechnungsmethode für die Anschaffungskostenänderung. In Tabellenform sieht das so aus:

Wichtige Definitionen

- LQ: Letzte Menge (Einkaufsmenge der Vorperiode)

- CQ: Aktuelle Menge (Einkaufsmenge der aktuellen Periode)

- LP: Letzter Preis (Einkaufspreis pro Einheit der Vorperiode)

- CP: Aktueller Preis (Einkaufspreis pro Einheit im aktuellen Zeitraum)

- PQV: Beschaffungsmengenabweichung

- PPV: Beschaffungspreisabweichung

Vorlage für Mengen-Preis-Analyse bei Beschaffungskostenänderung

Wichtige Formeln

- Mengenabweichung (PQV) = Aktueller Preis (CP) × (Aktuelle Menge (CQ) - Letzte Menge (LQ))

- Preisabweichung (PPV) = (Aktueller Preis (CP) - Letzter Preis (LP)) × Aktuelle Menge (CQ)

Unter Verwendung der Beispieldaten in der Vorlage sinken die Beschaffungskosten für dieses Material in diesem Jahr um 3,3% im Vergleich zum letzten Jahr. Die Änderung der Abnahmemenge verursacht einen Anstieg der Beschaffungskosten um 2,6%, während die Änderung des Einkaufspreises einen Rückgang der Beschaffungskosten um 5,9% verursacht. Bei den Einzelpositionen liegt der prozentuale Rückgang der Beschaffungskosten aufgrund von Preisänderungen zwischen 2,9% und 9,1%.

Die Verwendung dieser Vorlage erleichtert die vierteljährliche oder jährliche Analyse der Mengen-Preis-Zuordnung für Beschaffungskostenänderungen. Die Vorlage kann auch deutlich zeigen, entweder von der Mengen- oder von der Preisseite her, welche Materialien als nächstes in den Mittelpunkt gestellt werden sollten. Auf der Angebotsseite, insbesondere für die Einkaufsabteilung, ist mehr Aufwand auf der Preisseite erforderlich.

3. Zusammenfassung

Oben haben wir beschrieben, wie man Menge und Preis zuordnet und analysiert, wenn sich die Gesamtbeschaffungskosten ändern. Wir haben auch ein allgemeines Zuordnungsprinzip bei der Analyse von Managementdaten beschrieben: Zuordnung zu einem kontrollierbaren Faktor. Wir haben betont, dass das Hauptziel der Managementanalyse darin besteht, Handlungsanweisungen für die Unternehmensführung zu geben, und nicht darin, so genau wie möglich zu sein. Nützlichkeit ist das Wichtigste.

Beim Erlernen eines Analysewerkzeugs ist es wichtiger, die dahinter stehende Analysemethode zu verstehen, als zu wissen, wie man es benutzt. Der eigentliche Wert liegt nicht in dem Werkzeug selbst, sondern in der Fähigkeit, das Werkzeug gut zu nutzen.