Kun analysoimme hankintakustannuksia käyttämällä hankintakustannusindeksiä ja tarkastelemalla niihin liittyviä hyödykkeiden hintoja, päätavoitteena on nähdä yritystasolla, muuttuuko PCBA (toimitetut osat ja materiaalit) hankintakustannukset lisäävät yrityksen kilpailukykyä ulkoisilla markkinoilla tai heikentävät sitä. Yrityksen sisällä ostoyksikköhinnan ja ostomäärän muutokset voivat molemmat muuttaa hankintakustannuksia. Mistä tiedämme, kummalla tekijällä on enemmän merkitystä? Alla Zhongyan Electronics selittää tämän.

1. Hallittavat tekijät

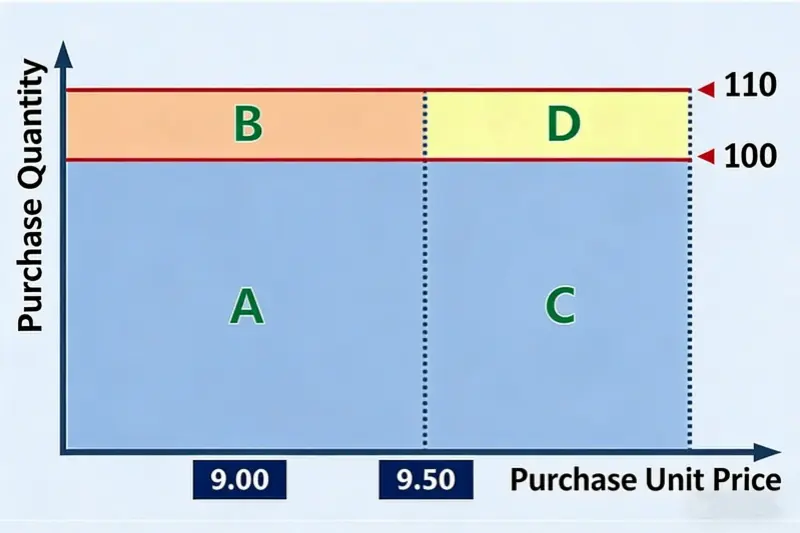

Aloitamme yksinkertaisella esimerkillä. On olemassa materiaali A. Viime vuonna sen ostohinta oli $1,30 yksikköä kohti. Tänä vuonna se nousi $1,37 yksikköhintaan. Viime vuonna ostimme 100 kappaletta. Tänä vuonna ostamme 110 yksikköä. Katso alla oleva kuva.

Kuvan perusteella A:lla merkitty alue vastaa viime vuoden ostosummaa $129,56 (= $1,30 × 100). Koko alue A+B+C+D vastaa tämän vuoden ostosummaa $150,43 (= $1,37 × 110). Toisin sanoen tämän vuoden ylimääräiset hankintakustannukset viime vuoteen verrattuna ovat osa B + C + D, joka on $20,87. Osa B on siis $12,96 (= $1,30 × [110 - 100]). Tämä osa tulee ostomäärän muutoksesta. Osa C on $7,20 (= [$1,37 - $1,30] × 100). Tämä osa tulee ostoyksikköhinnan muutoksesta. Ongelma on osa D. Tämä $0,72 (= [$1,37 - $1,30] × [110 - 100]) kustannusten nousu - pitäisikö se laskea yksikköhinnan muutoksen vai määrän muutoksen aiheuttamaksi? Molemmat tavat vaikuttavat järkeviltä.

Tässä tarvitaan johtamistiedon analyysissä yleisesti käytettyä attribuutiosääntöä: attribuutio hallittavissa olevaan tekijään.

Yrityksen “hallittavissa olevat tekijät” ovat niitä, joita voit helpommin muuttaa omin toimin. Tämä tarkoittaa sitä, että jos yrität samalla tavalla muuttaa kahta tekijää, se tekijä, jolla on suurempi vaikutus, on yrityksen “hallittavissa oleva tekijä”. Hallittavuus on suhteellista.

Kun analysoit, miten eri tekijät aiheuttavat tuloksen, joskus yksi tulos voidaan selittää kahdella tai useammalla tekijällä, ja jokainen selitys vaikuttaa järkevältä. Jos sinun on valittava yksi tekijä, valitse tekijä, joka on paremmin hallittavissa. Miksi valita tämä? Koska johdon tietojen analysoinnin tarkoitus on toimia tulosten perusteella parempien liiketoimintatulosten saavuttamiseksi. Jos laajennat hallittavissa olevan tekijän roolia, osoitat, että toiminta antaa suurimman tuoton ponnisteluillesi. Tämä antaa johdolle selkeämmän suunnan toimia.

2. Määrän ja hinnan jako

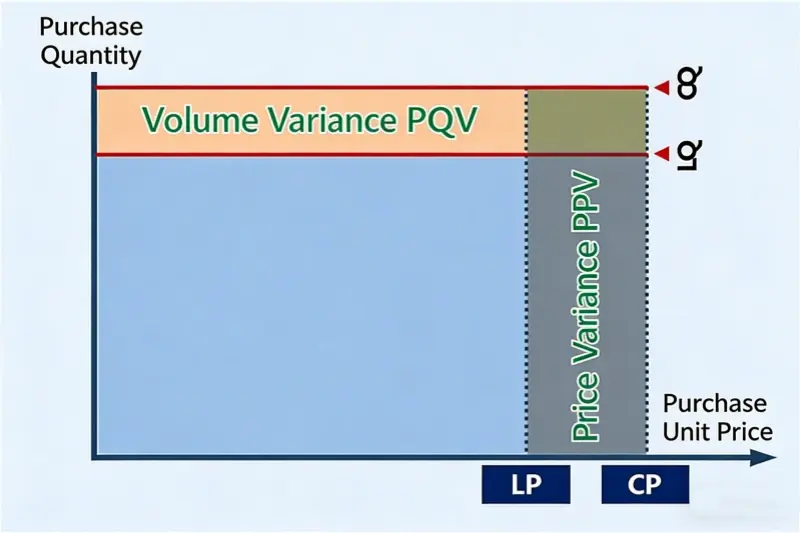

Useimmissa yrityksissä PCBA-työssä käytettävien materiaalien määrä on pääasiassa sidoksissa tuotantomäärään. Käytön muuttaminen edellyttää yleensä suunnittelumuutoksia tai prosessin parannuksia. Se on vaikeaa. Verrattuna määrän muuttamiseen yritys voi yleensä tehdä enemmän vaikuttaakseen ostohintaan. Suhteessa määrään ostoyksikköhinta on siis “hallittavampi tekijä”. Siksi kuvan D-osa osoitetaan yleensä ostohinnan vaikutukselle. Tietenkin jotkut yritykset voivat hallita määrää paremmin kuin hintaa. Siinä tapauksessa käytetään kyseisen yrityksen todellista tilannetta.

Voimmeko jakaa D:n tasan “määrän” ja “yksikköhinnan” kesken? Emme yleensä tee niin. Johdon tietojen analysointi ei ole sama asia kuin tieteellinen analyysi. Johdon analyysi ei tavoittele täydellistä tarkkuutta. Se ei myöskään tarvitse täydellistä oikeudenmukaisuutta. Tavoitteena on hyödyllisyys. Tavoitteena on antaa johdolle selkeä suunta. Jos yksinkertainen menetelmä antaa selkeän suunnan, se on parempi kuin monimutkaisempi menetelmä, joka on vain hieman tarkempi.

Jos jaamme D:n kahtia, tulos voi näyttää tarkemmalta tai oikeudenmukaisemmalta. Mutta se tekee myös algoritmista monimutkaisemman ja vaikeammin ymmärrettävän. Se ei anna parempaa suuntaa hallintotoimille. Toisin sanoen lisätarkkuudesta ei ole hyötyä.

Palaa takaisin ostokustannusten muutosta varten valittuun määrä-hintajakomenetelmään. Taulukkomuodossa se näyttää tältä:

Keskeiset määritelmät

- LQ: Viimeinen määrä (edellisen kauden ostomäärä)

- CQ: Nykyinen määrä (kuluvan kauden ostomäärä).

- LP: viimeinen hinta (edellisen kauden ostoyksikköhinta)

- CP: Käypä hinta (kuluvan kauden ostoyksikköhinta).

- PQV: Ostomäärän poikkeama

- PPV: ostohintapoikkeama

Määrän ja hinnan analyysimalli hankintakustannusten muutosta varten

Tärkeimmät kaavat

- Määrän poikkeama (PQV) = Nykyinen hinta (CP) × (Nykyinen määrä (CQ) - viimeinen määrä (LQ)).

- Hintavaihtelu (PPV) = (Nykyinen hinta (CP) - Viimeisin hinta (LP)). × Nykyinen määrä (CQ)

Mallin esimerkkitietoja käyttäen tämän materiaalin hankintakustannukset laskevat tänä vuonna 3,3% viime vuoteen verrattuna. Hankintamäärän muutos aiheutti hankintakustannusten nousun 2,6%, kun taas hankintahinnan muutos aiheutti hankintakustannusten laskun 5,9%. Yksittäisten nimikkeiden osalta hinnanmuutoksista johtuva hankintakustannusten prosentuaalinen lasku vaihtelee 2,9%:n ja 9,1%:n välillä.

Tämän mallin avulla on helppo tehdä neljännesvuosittainen tai vuosittainen määrähinta-analyysi hankintakustannusten muutoksista. Mallin avulla voidaan myös selkeästi osoittaa joko määrä- tai hintapuolella, mihin materiaaleihin olisi seuraavaksi keskityttävä. Tarjontapuolella, erityisesti hankintaosastolla, tarvitaan enemmän panostusta hintapuolelle.

3. Yhteenveto

Edellä kuvattiin, miten määrä ja hinta jaetaan ja analysoidaan, kun hankinnan kokonaiskustannukset muuttuvat. Kuvasimme myös johtamistietojen analysoinnissa yleisesti käytetyn kohdentamisperiaatteen: kohdentaminen hallittavissa olevaan tekijään. Korostimme, että johtamisanalyysin päätavoitteena on antaa toimintaohjeita liikkeenjohdolle, ei olla mahdollisimman tarkka. Hyödyllisyys on tärkeintä.

Analyysityökalua opetellessa on sen käyttöä tärkeämpää ymmärtää sen taustalla oleva analyysimenetelmä. Todellinen arvo ei ole itse työkalussa vaan kyvyssä käyttää työkalua hyvin.