وقتی هزینههای تدارکات را با استفاده از شاخص هزینه تدارکات و با بررسی قیمتهای کالاهای مرتبط تحلیل میکنیم، هدف اصلی این است که در سطح شرکت ببینیم آیا تغییرات در برد مدار چاپی مونتاژشده هزینههای تأمین (شامل قطعات و مواد تأمینشده) میتواند شرکت را در بازار خارجی رقابتیتر یا کمتر رقابتی کند. از درون شرکت، تغییرات در قیمت واحد خرید و در مقدار خرید هر دو میتوانند هزینه تأمین را تغییر دهند. چگونه تشخیص دهیم کدام عامل اهمیت بیشتری دارد؟ در ادامه، شرکت الکترونیک ژونگیان این موضوع را توضیح میدهد.

۱. عوامل قابل کنترل

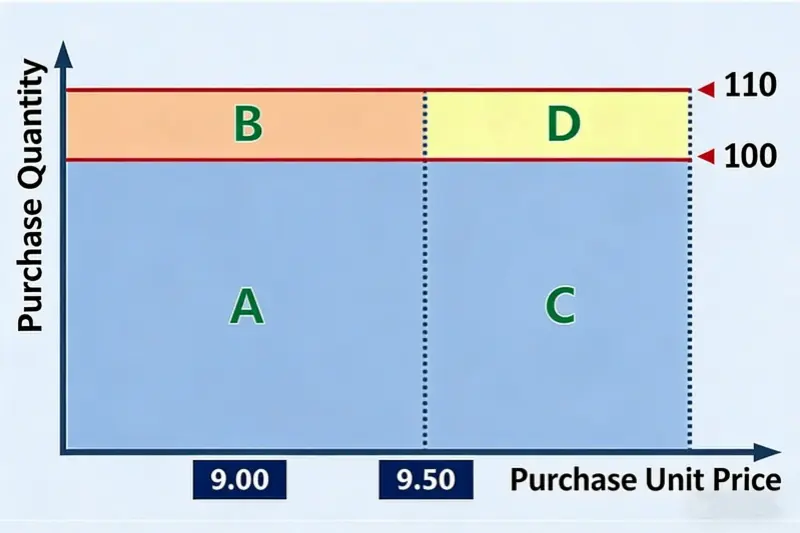

ما با یک مثال ساده شروع میکنیم. یک ماده A وجود دارد. سال گذشته قیمت خرید آن ۱TP4T۱.۳۰ برای هر واحد بود. امسال به ۱TP4T۱.۳۷ برای هر واحد افزایش یافت. سال گذشته ما ۱۰۰ واحد خریدیم. امسال ۱۱۰ واحد خواهیم خرید. تصویر زیر را ببینید.

از روی تصویر، ناحیهٔ برچسبخورده با حرف A برابر است با مقدار خرید سال گذشته که برابر است با $129.56 (= $1.30 × 100). کل ناحیهٔ A+B+C+D برابر است با مقدار خرید امسال که برابر است با $150.43 (= $1.37 × 110). به عبارت دیگر، هزینه اضافی تأمین کالا در سال جاری نسبت به سال گذشته، بخشهای B + C + D است که برابر با $20.87 میباشد. واضح است که بخش B برابر با $12.96 (= $1.30 × [110 − 100]) است. این بخش ناشی از تغییر در مقدار خرید است. بخش C برابر است با $7.20 (= [$1.37 − $1.30] × 100). این بخش از تغییر در قیمت واحد خرید ناشی میشود. مشکل مربوط به بخش D است. این $0.72 (= [$1.37 − $1.30] × [110 − 100]) از افزایش هزینه — آیا باید آن را ناشی از تغییر قیمت واحد یا تغییر مقدار در نظر بگیریم؟ هر دو روش منطقی به نظر میرسند.

در اینجا به یک قاعدهٔ انتساب مشترک در تحلیل دادههای مدیریتی نیاز داریم: انتساب به عامل قابل کنترل.

عوامل قابل کنترل یک شرکت آنهایی هستند که میتوانید با تلاشهای خود راحتتر آنها را تغییر دهید. این بدان معناست که اگر برای تغییر دو عامل تلاش یکسانی به کار ببرید، عاملی که تأثیر بزرگتری ایجاد میکند، “عامل قابل کنترل” شرکت است. قابلیت کنترل نسبی است.

وقتی تحلیل میکنید که عوامل مختلف چگونه یک نتیجه را ایجاد میکنند، گاهی یک نتیجه میتواند توسط دو یا چند عامل توضیح داده شود و هر توضیح معقول به نظر میرسد. اگر مجبورید یک عامل را انتخاب کنید، آن عاملی را انتخاب کنید که کنترل آن برای شما آسانتر است. چرا این را انتخاب کنیم؟ زیرا هدف از تحلیل دادههای مدیریتی، اقدام بر اساس نتایج برای دستیابی به نتایج تجاری بهتر است. اگر نقش عامل قابل کنترل را بزرگتر کنید، به اقدامی اشاره میکنید که بیشترین بازده را در برابر تلاش شما دارد. این امر جهتگیری واضحتری برای اقدام مدیریت فراهم میکند.

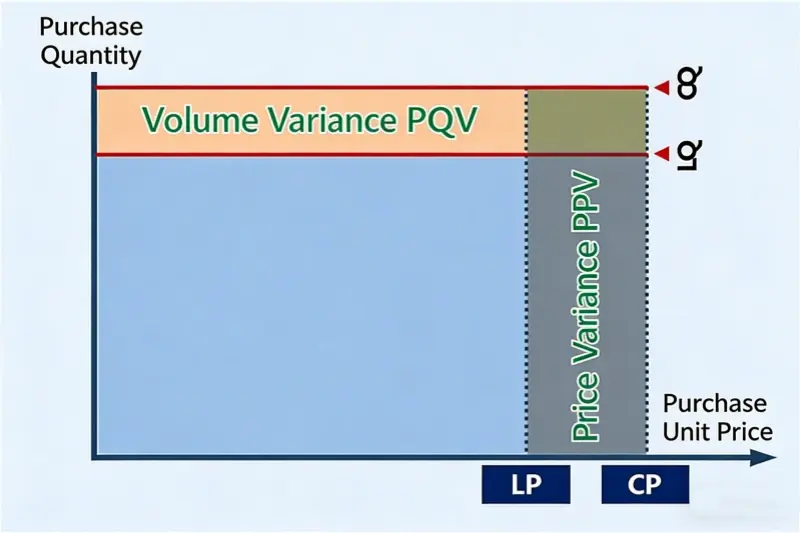

۲. تخصیص مقدار-قیمت

برای اکثر شرکتها، میزان مواد مصرفی در فرآیند برد مدار چاپی (PCBA) عمدتاً به حجم تولید بستگی دارد. برای تغییر میزان مصرف، معمولاً نیاز به تغییرات طراحی یا بهبود فرآیندها دارید که کار دشواری است. در مقایسه با تغییر مقدار، یک شرکت معمولاً میتواند برای تأثیرگذاری بر قیمت خرید اقدامات بیشتری انجام دهد. بنابراین، در مقایسه با مقدار، قیمت خرید هر واحد، عامل “قابل کنترلتر” است. بنابراین، بخش D در تصویر معمولاً به تأثیر قیمت خرید اختصاص داده میشود. البته، برخی شرکتها میتوانند مقدار را بهتر از قیمت کنترل کنند. در این صورت، از وضعیت واقعی آن شرکت استفاده کنید.

آیا میتوانیم D را بهطور مساوی بین “مقدار” و “قیمت واحد” تقسیم کنیم؟ معمولاً این کار را انجام نمیدهیم. تحلیل دادههای مدیریتی با تحلیل علمی یکسان نیست. تحلیل مدیریتی به دنبال دقت کامل نیست. عدالت کامل هم لازم ندارد. هدف، مفید بودن است. هدف، ارائه جهتگیری روشن به مدیریت است. اگر یک روش ساده جهتگیری روشنی ارائه دهد، بهتر از روش پیچیدهتری است که تنها اندکی دقیقتر است.

اگر D را نصف کنیم، نتیجه ممکن است دقیقتر یا منصفانهتر به نظر برسد. اما این کار الگوریتم را پیچیدهتر و دشوارتر برای درک میکند. این کار جهتگیری بهتری برای اقدامات مدیریتی ارائه نمیدهد. به عبارت دیگر، آن دقت اضافی بیفایده است.

بازگردیم به روش تخصیص مقدار-قیمت انتخابشده برای تغییر هزینه خرید. در قالب جدول، به این صورت است:

تعاریف کلیدی

- LQ: مقدار باقیمانده (مقدار خرید دوره قبل)

- CQ: مقدار فعلی (مقدار خرید دوره جاری)

- LP: آخرین قیمت (قیمت خرید واحد در دوره قبلی)

- CP: قیمت فعلی (قیمت خرید واحد در دوره جاری)

- انحراف مقدار خرید: تفاوت در مقدار خرید

- انحراف قیمت خرید (PPV)

قالب تحلیل مقدار-قیمت برای تغییر هزینه تدارکات

فرمولهای کلیدی

- انحراف کمی (PQV) = قیمت فعلی (CP) × (مقدار فعلی (CQ) − مقدار قبلی (LQ))

- انحراف قیمت (PPV) = (قیمت فعلی (CP) − قیمت قبلی (LP)) × مقدار فعلی (CQ)

با استفاده از دادههای مثال در قالب، هزینه تأمین این ماده امسال نسبت به سال گذشته ۳.۳۱TP3T کاهش یافته است. تغییر در مقدار خرید باعث افزایش ۳٫۳۱ درصدی هزینه تأمین شد، در حالی که تغییر در قیمت خرید باعث کاهش ۵٫۹۱ درصدی هزینه تأمین گردید. برای اقلام تکی، درصد کاهش هزینه تأمین ناشی از تغییرات قیمت بین ۲٫۹۱ و ۹٫۱۱ درصد قرار دارد.

استفاده از این الگو انجام تحلیل انتساب مقدار–قیمت بهصورت فصلی یا سالانه برای تغییرات هزینه تدارکات را ساده میکند. این الگو همچنین میتواند بهوضوح نشان دهد که از منظر مقدار یا قیمت، کدام مواد باید در اولویت بعدی قرار گیرند. از منظر تأمین، بهویژه برای بخش خرید، نیاز به تلاش بیشتری در زمینه قیمت وجود دارد.

۳. خلاصه

در بالا توضیح دادیم چگونه مقدار و قیمت را هنگام تغییر هزینه کل تدارکات تخصیص داده و تحلیل کنیم. همچنین یک اصل تخصیص رایج در تحلیل دادههای مدیریتی را تشریح کردیم: نسبت دادن به عامل قابل کنترل. تأکید کردیم که هدف اصلی تحلیل مدیریتی ارائه جهتهای عملیاتی برای مدیریت کسبوکار است، نه دستیابی به بیشترین دقت ممکن. مفید بودن مهمترین نکته است.

هنگام یادگیری یک ابزار تحلیلی، مهمتر از دانستن نحوهٔ استفاده از آن، درک روش تحلیلی پشت آن است. ارزش واقعی نه در خود ابزار، بلکه در توانایی بهکارگیری صحیح آن نهفته است.