Όταν αναλύουμε το κόστος προμηθειών χρησιμοποιώντας έναν δείκτη κόστους προμηθειών και εξετάζοντας τις σχετικές τιμές των βασικών εμπορευμάτων, ο κύριος στόχος είναι να δούμε, σε επίπεδο εταιρείας, αν οι αλλαγές στις PCBA (ανταλλακτικά και παρεχόμενα υλικά) το κόστος προμήθειας καθιστά την εταιρεία πιο ανταγωνιστική στην εξωτερική αγορά ή λιγότερο ανταγωνιστική. Από το εσωτερικό της εταιρείας, οι μεταβολές στην τιμή μονάδας αγοράς και στην ποσότητα αγοράς μπορούν και οι δύο να μεταβάλουν το κόστος προμήθειας. Πώς μπορούμε να πούμε ποιος παράγοντας έχει μεγαλύτερη σημασία; Παρακάτω, η Zhongyan Electronics το εξηγεί αυτό.

1. Ελεγχόμενοι παράγοντες

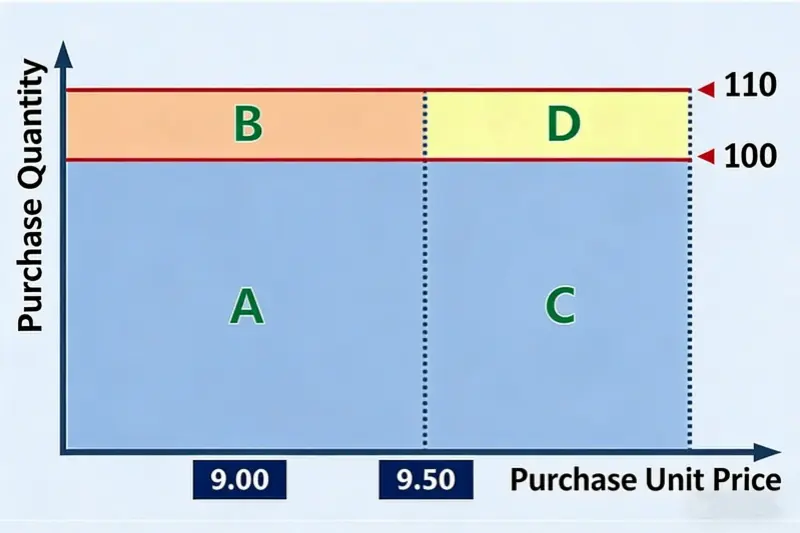

Ξεκινάμε με ένα απλό παράδειγμα. Υπάρχει ένα υλικό Α. Πέρυσι η τιμή αγοράς του ήταν $1,30 ανά μονάδα. Φέτος αυξήθηκε σε $1,37 ανά μονάδα. Πέρυσι αγοράσαμε 100 μονάδες. Φέτος θα αγοράσουμε 110 μονάδες. Δείτε την παρακάτω εικόνα.

Από την εικόνα, η περιοχή με την ένδειξη Α ισούται με το περσινό ποσό αγοράς $129,56 (= $1,30 × 100). Το σύνολο της περιοχής Α+Β+Γ+Δ ισούται με το φετινό ποσό αγοράς $150,43 (= $1,37 × 110). Με άλλα λόγια, το επιπλέον κόστος προμήθειας φέτος σε σχέση με πέρυσι είναι το τμήμα Β+Γ+Δ, το οποίο είναι $20,87. Προφανώς, το μέρος Β ισούται με $12,96 (= $1,30 × [110 - 100]). Το μέρος αυτό προέρχεται από τη μεταβολή της ποσότητας αγοράς. Το μέρος Γ ισούται με $7,20 (= [$1,37 - $1,30] × 100). Το μέρος αυτό προέρχεται από τη μεταβολή της τιμής μονάδας αγοράς. Το πρόβλημα είναι το μέρος Δ. Αυτό το $0,72 (= [$1,37 - $1,30] × [110 - 100]) της αύξησης του κόστους - θα πρέπει να το υπολογίσουμε ως προκαλούμενο από τη μεταβολή της τιμής μονάδας ή από τη μεταβολή της ποσότητας; Και οι δύο τρόποι φαίνονται λογικοί.

Εδώ χρειαζόμαστε έναν κοινό κανόνα απόδοσης που χρησιμοποιείται στην ανάλυση διοικητικών δεδομένων: απόδοση στον ελεγχόμενο παράγοντα.

Οι “ελεγχόμενοι παράγοντες” μιας εταιρείας είναι εκείνοι που μπορείτε να αλλάξετε ευκολότερα με τις δικές σας προσπάθειες. Αυτό σημαίνει ότι, αν κάνετε την ίδια προσπάθεια για να αλλάξετε δύο παράγοντες, ο παράγοντας που παράγει το μεγαλύτερο αποτέλεσμα είναι ο “ελεγχόμενος παράγοντας” της εταιρείας. Η δυνατότητα ελέγχου είναι σχετική.

Όταν αναλύετε πώς διάφοροι παράγοντες προκαλούν ένα αποτέλεσμα, μερικές φορές ένα αποτέλεσμα μπορεί να εξηγηθεί από δύο ή περισσότερους παράγοντες και κάθε εξήγηση φαίνεται λογική. Εάν πρέπει να επιλέξετε έναν παράγοντα, επιλέξτε τον παράγοντα που είναι περισσότερο ελεγχόμενος από εσάς. Γιατί να επιλέξετε αυτόν; Επειδή το νόημα της ανάλυσης δεδομένων διαχείρισης είναι να ενεργείτε βάσει των αποτελεσμάτων για να έχετε καλύτερα επιχειρηματικά αποτελέσματα. Εάν διευρύνετε τον ρόλο του ελεγχόμενου παράγοντα, υποδεικνύετε τη δράση που δίνει τη μεγαλύτερη απόδοση στην προσπάθειά σας. Αυτό δίνει μια σαφέστερη κατεύθυνση στη διοίκηση για να δράσει.

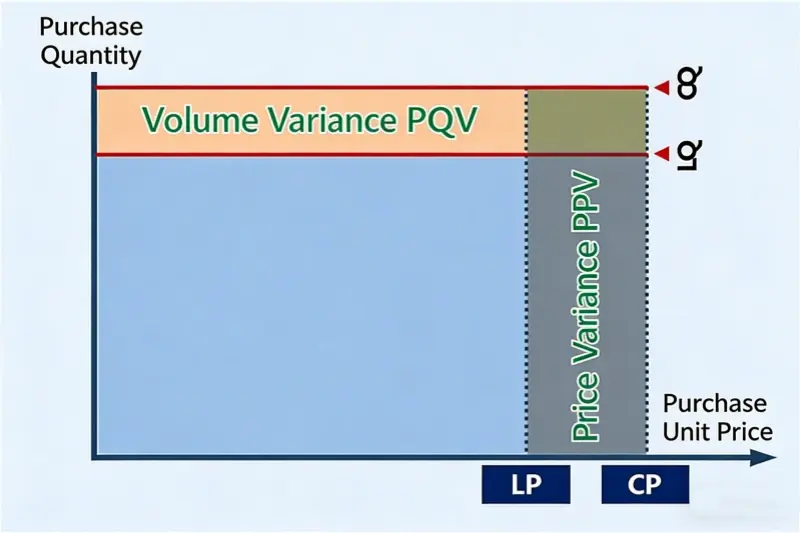

2. Κατανομή ποσότητας-τιμής

Για τις περισσότερες εταιρείες, η ποσότητα των υλικών που χρησιμοποιούνται στις εργασίες PCBA συνδέεται κυρίως με τον όγκο παραγωγής. Για να αλλάξετε τη χρήση, χρειάζεστε συνήθως αλλαγές στο σχεδιασμό ή βελτιώσεις της διαδικασίας. Αυτό είναι δύσκολο. Σε σύγκριση με την αλλαγή της ποσότητας, μια εταιρεία μπορεί συνήθως να κάνει περισσότερα για να επηρεάσει την τιμή αγοράς. Έτσι, σε σχέση με την ποσότητα, η τιμή μονάδας αγοράς είναι ο πιο “ελεγχόμενος παράγοντας”. Ως εκ τούτου, το μέρος D στην εικόνα συνήθως αποδίδεται στην επίδραση της τιμής αγοράς. Φυσικά, ορισμένες εταιρείες μπορούν να ελέγχουν την ποσότητα καλύτερα από την τιμή. Σε αυτή την περίπτωση, χρησιμοποιήστε την πραγματική κατάσταση για τη συγκεκριμένη εταιρεία.

Μπορούμε να χωρίσουμε το D ισομερώς μεταξύ “ποσότητας” και “τιμής μονάδας”; Συνήθως δεν το κάνουμε αυτό. Η ανάλυση δεδομένων διαχείρισης δεν είναι το ίδιο με την επιστημονική ανάλυση. Η διοικητική ανάλυση δεν επιδιώκει την τέλεια ακρίβεια. Ούτε χρειάζεται τέλεια δικαιοσύνη. Ο στόχος είναι η χρησιμότητα. Ο στόχος είναι να δοθεί στη διοίκηση μια σαφής κατεύθυνση. Εάν μια απλή μέθοδος δίνει μια σαφή κατεύθυνση, είναι καλύτερη από μια πιο πολύπλοκη μέθοδο που είναι μόνο λίγο πιο ακριβής.

Αν χωρίσουμε το D στη μέση, το αποτέλεσμα μπορεί να φαίνεται πιο ακριβές ή πιο δίκαιο. Αλλά αυτό κάνει επίσης τον αλγόριθμο πιο πολύπλοκο και πιο δύσκολο να κατανοηθεί. Δεν δίνει μια καλύτερη κατεύθυνση για τη διοικητική δράση. Με άλλα λόγια, αυτή η επιπλέον ακρίβεια δεν είναι χρήσιμη.

Επιστροφή στην επιλεγμένη μέθοδο κατανομής ποσότητας-τιμής για την αλλαγή του κόστους αγοράς. Σε μορφή πίνακα, φαίνεται ως εξής:

Βασικοί ορισμοί

- LQ: Τελευταία ποσότητα (ποσότητα αγοράς της προηγούμενης περιόδου)

- CQ: Τρέχουσα ποσότητα (ποσότητα αγοράς της τρέχουσας περιόδου)

- LP: Τελευταία τιμή (τιμή μονάδας αγοράς της προηγούμενης περιόδου)

- CP: Τρέχουσα τιμή (τιμή μονάδας αγοράς τρέχουσας περιόδου)

- PQV: Απόκλιση ποσότητας αγοράς

- PPV: Απόκλιση τιμής αγοράς

Υπόδειγμα ανάλυσης ποσοτήτων-τιμών για αλλαγή κόστους προμήθειας

Βασικοί τύποι

- Διαφορά ποσότητας (PQV) = Τρέχουσα τιμή (CP) × (Τρέχουσα ποσότητα (CQ) - Τελευταία ποσότητα (LQ))

- Απόκλιση τιμής (PPV) = (Τρέχουσα τιμή (CP) - Τελευταία τιμή (LP)) × Τρέχουσα ποσότητα (CQ)

Χρησιμοποιώντας τα δεδομένα του παραδείγματος στο υπόδειγμα, το κόστος προμήθειας αυτού του υλικού μειώνεται φέτος κατά 3,3% σε σύγκριση με πέρυσι. Η μεταβολή της ποσότητας αγοράς προκάλεσε αύξηση του κόστους προμήθειας κατά 2,6%, ενώ η μεταβολή της τιμής αγοράς προκάλεσε μείωση του κόστους προμήθειας κατά 5,9%. Για τα μεμονωμένα είδη, η ποσοστιαία μείωση του κόστους προμήθειας λόγω αλλαγής της τιμής κυμαίνεται μεταξύ 2,9% και 9,1%.

Η χρήση αυτού του υποδείγματος καθιστά απλή την τριμηνιαία ή ετήσια ανάλυση ποσοτικού-τιμολογικού προσδιορισμού για τη μεταβολή του κόστους προμηθειών. Το πρότυπο μπορεί επίσης να δείξει με σαφήνεια, είτε από την πλευρά της ποσότητας είτε από την πλευρά της τιμής, ποια υλικά θα πρέπει να αποτελέσουν την επόμενη εστίαση. Για την πλευρά της προμήθειας, ειδικά για το τμήμα αγορών, απαιτείται μεγαλύτερη προσπάθεια στην πλευρά της τιμής.

3. Περίληψη

Παραπάνω περιγράψαμε τον τρόπο κατανομής και ανάλυσης της ποσότητας και της τιμής όταν μεταβάλλεται το συνολικό κόστος προμήθειας. Περιγράψαμε επίσης μια κοινή αρχή καταλογισμού στην ανάλυση διοικητικών δεδομένων: καταλογισμός στον ελεγχόμενο παράγοντα. Τονίσαμε ότι ο κύριος στόχος της διοικητικής ανάλυσης είναι να δώσει κατευθύνσεις δράσης για τη διοίκηση της επιχείρησης και όχι να είναι όσο το δυνατόν πιο ακριβής. Η χρησιμότητα είναι το πιο σημαντικό πράγμα.

Κατά την εκμάθηση ενός εργαλείου ανάλυσης, πιο σημαντικό από το να ξέρεις πώς να το χρησιμοποιείς είναι να καταλαβαίνεις τη μέθοδο ανάλυσης που κρύβεται πίσω από αυτό. Η πραγματική αξία δεν έγκειται στο ίδιο το εργαλείο, αλλά στην ικανότητα καλής χρήσης του εργαλείου.