Cuando analizamos los costes de aprovisionamiento utilizando un índice de costes de aprovisionamiento y observando los precios de las materias primas relacionadas, el objetivo principal es ver, a nivel de empresa, si los cambios en PCBA (piezas y materiales suministrados) el coste de aprovisionamiento hace que la empresa sea más competitiva en el mercado exterior o menos competitiva. Desde dentro de la empresa, los cambios en el precio unitario de compra y en la cantidad de compra pueden modificar el coste de aprovisionamiento. ¿Cómo saber qué factor es más importante? A continuación, Zhongyan Electronics nos lo explica.

1. Factores controlables

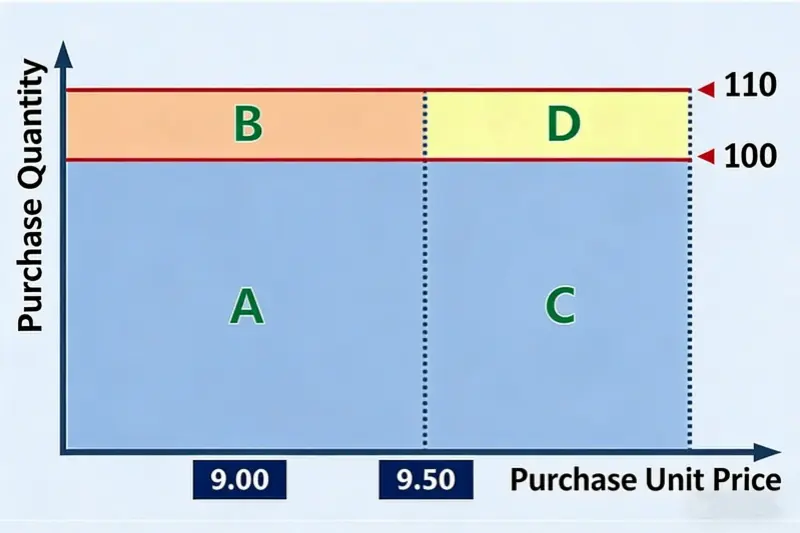

Empezaremos con un ejemplo sencillo. Existe un material A. El año pasado su precio de compra fue de $1,30 por unidad. Este año ha subido a $1,37 por unidad. El año pasado compramos 100 unidades. Este año compraremos 110 unidades. Observa la siguiente imagen.

En la imagen, el área marcada con A equivale al importe de la compra del año pasado de $129,56 (= $1,30 × 100). El área completa A+B+C+D equivale al importe de compra de este año de $150,43 (= $1,37 × 110). En otras palabras, el coste de adquisición adicional de este año en comparación con el año pasado es la parte B + C + D, que es $20,87. Evidentemente, la parte B es igual a $12,96 (= $1,30 × [110 - 100]). Esa parte procede del cambio en la cantidad de compra. La parte C es igual a $7,20 (= [$1,37 - $1,30] × 100). Esta parte procede de la variación del precio unitario de compra. El problema es la parte D. Este $0,72 (= [$1,37 - $1,30] × [110 - 100]) de aumento del coste, ¿debemos contarlo como causado por el cambio en el precio unitario o por el cambio en la cantidad? Ambas formas parecen tener sentido.

Aquí necesitamos una regla de atribución común utilizada en el análisis de datos de gestión: atribuir al factor controlable.

Los “factores controlables” de una empresa son los que usted puede cambiar más fácilmente con su propio esfuerzo. Es decir, si hace el mismo esfuerzo para cambiar dos factores, el factor que produce un efecto mayor es el “factor controlable” de la empresa. La controlabilidad es relativa.

Cuando analizas cómo diferentes factores causan un resultado, a veces un resultado puede explicarse por dos o más factores y cada explicación parece razonable. Si tiene que elegir un factor, elija el que pueda controlar mejor. ¿Por qué elegirlo? Porque el objetivo del análisis de datos de gestión es actuar sobre los resultados para obtener mejores resultados empresariales. Si amplía el papel del factor controlable, apunta a la acción que ofrece el mayor rendimiento de su esfuerzo. Eso da una dirección más clara para que la dirección actúe.

2. Asignación cantidad-precio

Para la mayoría de las empresas, la cantidad de materiales utilizados en el trabajo de PCBA está vinculada principalmente al volumen de producción. Para cambiar el uso, normalmente se necesitan cambios en el diseño o mejoras en el proceso. Eso es difícil. En comparación con el cambio de la cantidad, una empresa normalmente puede hacer más para afectar al precio de compra. Así que, en relación con la cantidad, el precio unitario de compra es el “factor más controlable”. Por tanto, la parte D de la imagen suele asignarse al efecto del precio de compra. Por supuesto, algunas empresas pueden controlar mejor la cantidad que el precio. En ese caso, utilice la situación real de esa empresa.

¿Podemos dividir D a partes iguales entre “cantidad” y “precio unitario”? Normalmente no lo hacemos. El análisis de datos de gestión no es lo mismo que el análisis científico. El análisis de gestión no persigue una precisión perfecta. Tampoco necesita una exactitud perfecta. El objetivo es la utilidad. El objetivo es dar a la dirección una dirección clara. Si un método sencillo proporciona una dirección clara, es mejor que un método más complejo que sólo sea ligeramente más preciso.

Si dividimos D por la mitad, el resultado puede parecer más preciso o más justo. Pero eso también hace que el algoritmo sea más complejo y difícil de entender. No ofrece una mejor orientación para la acción de gestión. En otras palabras, esa precisión adicional no es útil.

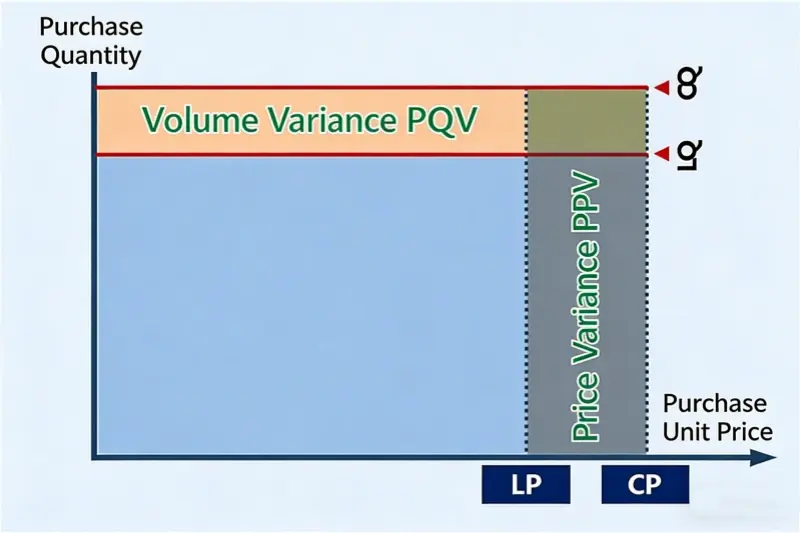

Volvamos al método de imputación cantidad-precio elegido para el cambio de coste de compra. En forma de tabla, tiene este aspecto:

Definiciones clave

- LQ: Última cantidad (cantidad de compra del período anterior)

- CQ: Cantidad actual (cantidad de compra del período actual)

- LP: Último precio (precio unitario de compra del periodo anterior)

- CP: Precio actual (precio unitario de compra del periodo actual)

- PQV: Desviación en la cantidad de compras

- VPP: Variación del precio de compra

Plantilla de análisis cantidad-precio para la modificación de los costes de aprovisionamiento

Fórmulas clave

- Varianza de cantidad (PQV) = Precio actual (CP) × (Cantidad actual (CQ) - Última cantidad (LQ))

- Varianza del precio (VPP) = (Precio actual (PC) - Último precio (LP)) × Cantidad actual (CQ)

Utilizando los datos del ejemplo de la plantilla, el coste de aprovisionamiento de este material este año disminuye en 3,3% en comparación con el año pasado. El cambio en la cantidad de compra causó un aumento de 2,6% en el coste de aprovisionamiento, mientras que el cambio en el precio de compra causó una disminución de 5,9% en el coste de aprovisionamiento. En el caso de los artículos individuales, el porcentaje de disminución del coste de adquisición debido a los cambios de precio se sitúa entre 2,9% y 9,1%.

El uso de esta plantilla facilita la realización de análisis trimestrales o anuales de atribución cantidad-precio para la variación de los costes de aprovisionamiento. La plantilla también puede mostrar claramente, ya sea desde el punto de vista de la cantidad o del precio, qué materiales deberían ser el próximo objetivo. Para el lado de la oferta, especialmente para el departamento de compras, es necesario un mayor esfuerzo en el lado del precio.

3. Resumen

Más arriba hemos descrito cómo atribuir y analizar la cantidad y el precio cuando cambia el coste total de aprovisionamiento. También hemos descrito un principio de atribución habitual en el análisis de datos de gestión: atribuir al factor controlable. Hemos insistido en que el objetivo principal del análisis de gestión es dar orientaciones de actuación para la gestión empresarial, no ser lo más preciso posible. La utilidad es lo más importante.

Cuando se aprende una herramienta de análisis, más importante que saber utilizarla es comprender el método de análisis que hay detrás. El verdadero valor no reside en la herramienta en sí, sino en la capacidad de utilizarla bien.