عندما نحلل تكاليف المشتريات باستخدام مؤشر تكاليف المشتريات وبالنظر إلى أسعار السلع ذات الصلة، فإن الهدف الرئيسي هو أن نرى، على مستوى الشركة، ما إذا كانت التغييرات في ثنائي الفينيل متعدد الكلور (قطع الغيار والمواد الموردة) تكلفة المشتريات تجعل الشركة أكثر تنافسية في السوق الخارجية أو أقل تنافسية. من داخل الشركة، يمكن أن تؤدي التغييرات في سعر وحدة الشراء وفي كمية الشراء إلى تغيير تكلفة المشتريات. كيف يمكننا معرفة العامل الأكثر أهمية؟ أدناه، تشرح شركة Zhongyan للإلكترونيات ذلك.

1. العوامل التي يمكن التحكم فيها

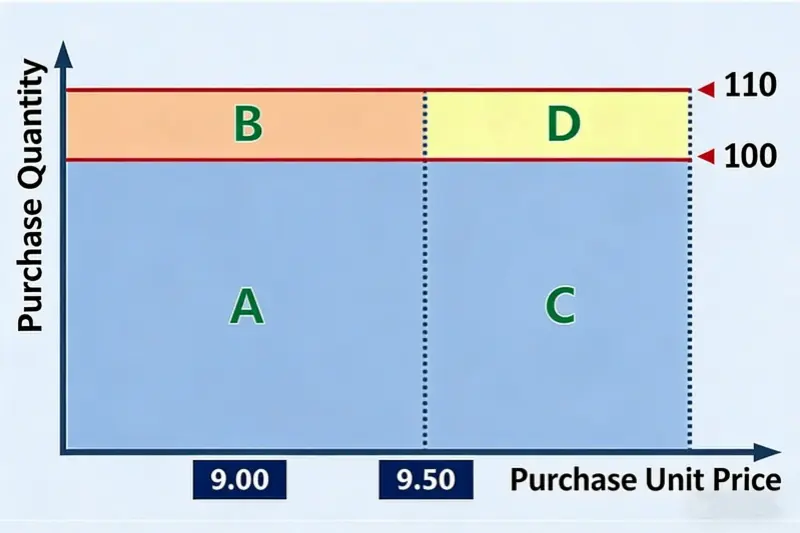

نبدأ بمثال بسيط. هناك مادة A. في العام الماضي كان سعر شرائها $1.30 ليرة تركية 1.30 لكل وحدة. هذا العام ارتفع هذا العام إلى $1.37T1.37 لكل وحدة. في العام الماضي اشترينا 100 وحدة. هذا العام سنشتري 110 وحدة. انظر الصورة أدناه.

من الصورة، المساحة المسماة A تساوي مبلغ الشراء للعام الماضي وهو $129.56 (= $1.30 × 100). وتساوي المساحة المسماة A+B+C+D بأكملها مبلغ مشتريات هذا العام البالغ $150.43 (= $1.37 × 110). وبعبارة أخرى، فإن تكلفة الشراء الإضافية هذا العام مقارنةً بالعام الماضي هي الجزء B + C + D، وهو $20.87. من الواضح أن الجزء ب يساوي $12.96 (= $1.30 × [110 - 100]). يأتي هذا الجزء من التغير في كمية الشراء. الجزء (ج) يساوي $7.20 (= [$1.37 - $1.30] × 100). يأتي هذا الجزء من التغير في سعر وحدة الشراء. المشكلة هي الجزء (د) هذا الجزء $0.72 (= [$1.37 - $1.30] × [110 - 100]) من الزيادة في التكلفة - هل نحسبها على أنها ناتجة عن التغير في سعر الوحدة أم عن التغير في الكمية؟ يبدو أن كلا الطريقتين منطقيتان.

نحتاج هنا إلى قاعدة الإسناد الشائعة المستخدمة في تحليل البيانات الإدارية: الإسناد إلى العامل الذي يمكن التحكم فيه.

إن “العوامل التي يمكن التحكم فيها” في الشركة هي تلك التي يمكنك تغييرها بسهولة أكبر بجهودك الخاصة. وهذا يعني أنك إذا بذلت نفس الجهد لتغيير عاملين اثنين، فإن العامل الذي ينتج عنه التأثير الأكبر هو “العامل الذي يمكن التحكم فيه” الخاص بالشركة. إمكانية التحكم أمر نسبي.

عندما تحلل كيف تتسبب العوامل المختلفة في نتيجة ما، في بعض الأحيان يمكن تفسير نتيجة واحدة بعاملين أو أكثر ويبدو كل تفسير معقولاً. إذا كان عليك اختيار عامل واحد، فاختر العامل الأكثر قابلية للتحكم فيه. لماذا تختار هذا؟ لأن الهدف من تحليل البيانات الإدارية هو العمل على النتائج للحصول على نتائج أعمال أفضل. إذا قمت بتوسيع دور العامل الذي يمكن التحكم فيه، فإنك تشير إلى الإجراء الذي يعطي أكبر عائد على جهدك. وهذا يعطي توجيهاً أوضح للإدارة للتصرف.

2. تخصيص الكمية-السعر

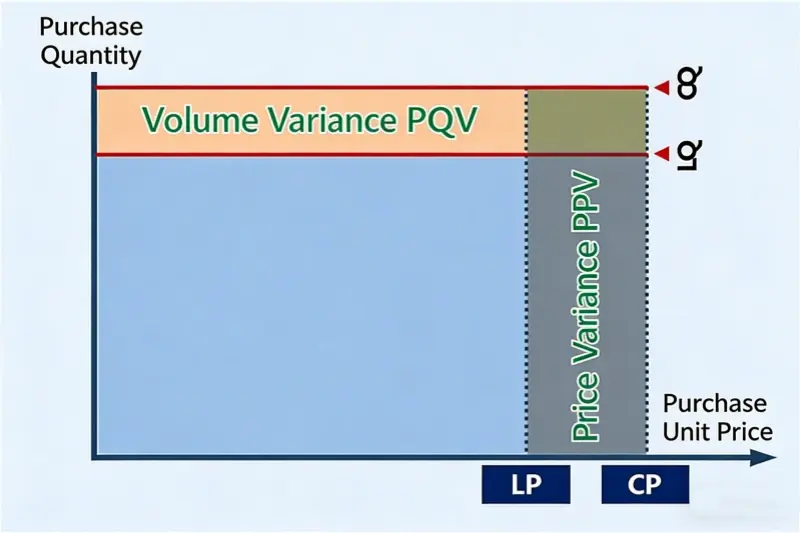

بالنسبة لمعظم الشركات، ترتبط كمية المواد المستخدمة في أعمال PCBA بشكل أساسي بحجم الإنتاج. لتغيير الاستخدام، تحتاج عادةً إلى تغييرات في التصميم أو تحسينات في العملية. وهذا أمر صعب. بالمقارنة مع تغيير الكمية، يمكن للشركة عادةً أن تفعل المزيد للتأثير على سعر الشراء. لذا، بالنسبة للكمية، فإن سعر وحدة الشراء هو “العامل الأكثر قابلية للتحكم”. لذلك، عادةً ما يتم تعيين الجزء "د" في الصورة لتأثير سعر الشراء. بالطبع، يمكن لبعض الشركات التحكم في الكمية بشكل أفضل من السعر. في هذه الحالة، استخدم الوضع الحقيقي لتلك الشركة.

هل يمكننا تقسيم D بالتساوي بين “الكمية” و“سعر الوحدة”؟ نحن عادةً لا نفعل ذلك. يختلف تحليل البيانات الإدارية عن التحليل العلمي. لا يسعى التحليل الإداري إلى الدقة التامة. كما أنه لا يحتاج إلى الإنصاف التام أيضاً. الهدف هو الفائدة. الهدف هو إعطاء الإدارة اتجاهاً واضحاً. إذا كانت الطريقة البسيطة تعطي اتجاهاً واضحاً، فهي أفضل من الطريقة الأكثر تعقيداً التي تكون أكثر دقة بقليل فقط.

إذا قسمنا D إلى نصفين، فقد تبدو النتيجة أكثر دقة أو أكثر إنصافًا. لكن ذلك يجعل الخوارزمية أكثر تعقيدًا وأصعب فهمًا. ولا يعطي اتجاهًا أفضل للعمل الإداري. بعبارة أخرى، هذه الدقة الإضافية ليست مفيدة.

العودة إلى طريقة تخصيص الكمية والسعر المختارة لتغيير تكلفة الشراء. في شكل جدول، يبدو الأمر كما يلي:

التعريفات الرئيسية

- LQ: آخر كمية (كمية الشراء في الفترة السابقة)

- CQ: الكمية الحالية (كمية الشراء في الفترة الحالية)

- LP: آخر سعر (سعر وحدة الشراء في الفترة السابقة)

- CP: السعر الحالي (سعر وحدة الشراء في الفترة الحالية)

- PQV: تباين كمية المشتريات

- فرق سعر الشراء: فرق سعر الشراء

قالب تحليل الكمية والسعر لتغيير تكلفة المشتريات

الصيغ الرئيسية

- التباين في الكمية (PQV) = السعر الحالي (CP) × (الكمية الحالية (CQ) - الكمية الأخيرة (LQ))

- تباين السعر (PPV) = (السعر الحالي (CP) - آخر سعر (LP)) × الكمية الحالية (CQ)

باستخدام بيانات المثال في النموذج، انخفضت تكلفة شراء هذه المادة هذا العام بمقدار 3.31 تيرابايت 3 تيرابايت مقارنة بالعام الماضي. وتسبب التغير في كمية الشراء في زيادة تكلفة الشراء بمقدار 2.61 تيرابايت و3 تيرابايت، بينما تسبب التغير في سعر الشراء في انخفاض تكلفة الشراء بمقدار 5.91 تيرابايت و3 تيرابايت. وبالنسبة للأصناف المنفردة، تتراوح النسبة المئوية للانخفاض في تكلفة المشتريات بسبب تغير الأسعار بين 2.91 تيرابايت و9.11 تيرابايت و9.11 تيرابايت.

إن استخدام هذا القالب يجعل من السهل إجراء تحليل ربع سنوي أو سنوي لإسناد الكمية والسعر لتغير تكلفة المشتريات. يمكن للقالب أيضًا أن يُظهر بوضوح، سواء من جانب الكمية أو من جانب السعر، المواد التي يجب التركيز عليها بعد ذلك. بالنسبة لجانب التوريد، خاصةً بالنسبة لقسم المشتريات، يلزم بذل المزيد من الجهد في جانب السعر.

3. ملخص

وصفنا أعلاه كيفية تخصيص وتحليل الكمية والسعر عند تغير إجمالي تكلفة المشتريات. كما وصفنا أيضًا مبدأ الإسناد الشائع في تحليل البيانات الإدارية: الإسناد إلى العامل الذي يمكن التحكم فيه. أكدنا على أن الهدف الرئيسي للتحليل الإداري هو إعطاء توجيهات عمل لإدارة الأعمال، وليس أن يكون دقيقاً قدر الإمكان. فالفائدة هي أهم شيء.

عند تعلّم أداة تحليل، فإن الأهم من معرفة كيفية استخدامها هو فهم طريقة التحليل الكامنة وراءها. فالقيمة الحقيقية لا تكمن في الأداة نفسها بل في القدرة على استخدامها بشكل جيد.