調達コスト指数や関連商品価格を用いて調達コストを分析する場合、その主な目的は、企業レベルで、調達コスト指数や関連商品価格の変化の有無を確認することである。 プリント基板 (供給される部品や材料)の調達コストは、企業の外部市場における競争力を高めるか、あるいは低下させる。社内から見れば、購入単価の変化も購入数量の変化も調達コストを変化させる。どちらの要因がより重要なのか、どのように見分ければよいのでしょうか。以下、中延電子が説明する。.

1.制御可能な要因

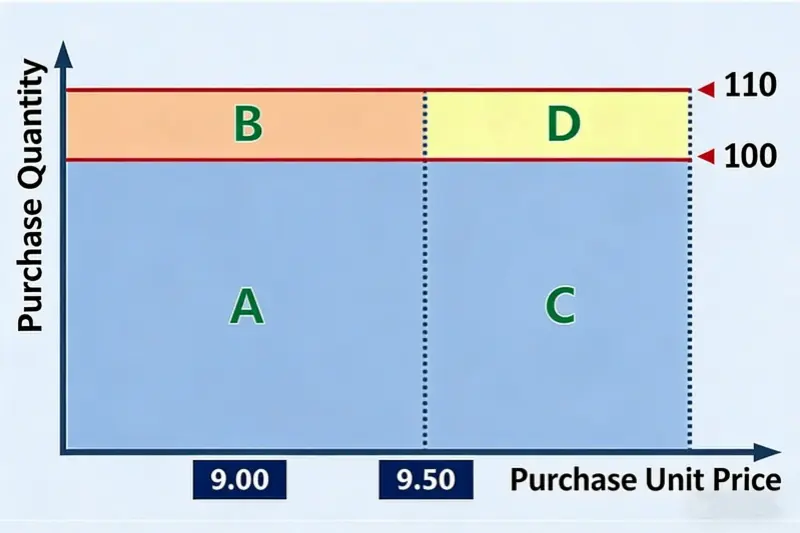

簡単な例から始めよう。Aという材料があり、昨年の仕入価格は$1.30/個であった。今年は1個あたり$1.37に上昇した。昨年は100個購入した。今年は110個買う予定である。下の写真をご覧ください。.

写真から、Aと書かれた部分は昨年の購入額$129.56(=$1.30×100)に相当する。A+B+C+D全体が今年の仕入額$150.43(=$1.37×110)に相当する。つまり、昨年と比較して今年余分にかかった調達コストは、B+C+Dの部分で、$20.87である。明らかに、Bの部分は$12.96(=$1.30×[110-100])に相当する。この部分は購入数量の変化によるものである。パートCは$7.20(= [$1.37 - $1.30] × 100)に等しい。この部分は仕入単価の変動によるものです。問題はDの部分です。この$0.72(=[$1.37 - $1.30]×[110-100])のコストアップは、単価変動によるものとして計算するのでしょうか、それとも数量変動によるものとして計算するのでしょうか?どちらの方法も理にかなっているように思います。.

ここでは、マネジメントデータ分析でよく使われる帰属ルールが必要である。.

企業の “コントロール可能な要因 ”とは、自分自身の努力でより簡単に変えられる要因のことである。つまり、2つの要因を変えるために同じ努力をした場合、より大きな効果を生む要因がその会社の “コントロール可能な要因 ”である。コントロール可能性は相対的なものである。.

異なる要因がどのように結果を引き起こすかを分析するとき、1つの結果が2つ以上の要因で説明でき、それぞれの説明が合理的に見えることがある。どうしても1つの要因を選ばなければならない場合は、より自分でコントロールできる要因を選ぶ。なぜこれを選ぶのか?なぜなら、経営データ分析のポイントは、その結果に基づいて行動し、より良いビジネス成果を得ることにあるからだ。コントロール可能な要因の役割を大きくすれば、努力に対して最大のリターンをもたらす行動を指し示すことになる。それによって、経営陣が行動する方向性がより明確になる。.

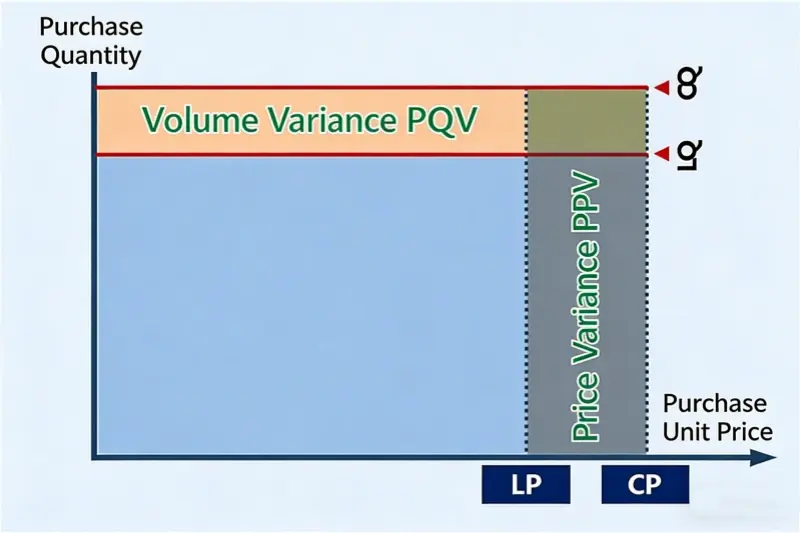

2.数量と価格の配分

ほとんどの企業にとって、PCBA作業で使用される材料の量は、主に生産量と連動しています。使用量を変えるには、通常、設計変更や工程改善が必要です。それは難しい。数量の変更に比べ、企業は通常、購入価格に影響を与えることができます。つまり、数量に比べ、購入単価はより “コントロール可能な要因 ”なのだ。したがって、絵の中のDの部分は、通常、購入単価の効果に割り当てられている。もちろん、価格よりも数量をコントロールできる企業もあります。その場合は、その企業の実情に合わせましょう。.

Dを「数量」と「単価」で均等に分けることはできますか?通常はそんなことはしない。経営データ分析は科学的分析とは違う。経営分析は完全な正確さを追求するものではない。完全な公平性も必要ない。目的は有用性である。目標は経営者に明確な方向性を与えることである。単純な方法が明確な方向性を与えるのであれば、より複雑な方法で精度が少し高いだけのものよりも優れている。.

Dを半分に分ければ、結果はより正確に、より公平に見えるかもしれない。しかし、その分アルゴリズムが複雑になり、理解しにくくなる。経営陣の行動の方向性を示すものでもない。言い換えれば、余分な精度は役に立たないということだ。.

仕入原価の変更について、選択した数量-価格配分法に戻る。表形式にすると次のようになる:

主な定義

- LQ:最終数量(前期の購入数量)

- CQ:現在数量(当期の購入数量)

- LP:最終価格(前期の購入単価)

- CP:カレントプライス(当期購入単価)

- PQV:購買数量差異

- PPV:購買価格変動

調達コスト変更のための数量-価格分析テンプレート

主な公式

- 数量変動(PQV)=現行価格(CP)×(現行数量(CQ)-直近数量(LQ)

- 価格変動(PPV) = (現在価格(CP) - 最終価格(LP))×現在の数量(CQ)

雛形の例題データを使うと、この材料の今年の調達コストは昨年より3.3%減少している。購入数量の変化により調達コストは2.6%増加し、購入価格の変化により調達コストは5.9%減少しました。単品では、価格変動による調達コストの減少率は2.9%から9.1%の間である。.

このテンプレートを使えば、四半期ごと、あるいは年ごとに、調達コスト変動の数量-価格帰属分析を簡単に行うことができます。また、このテンプレートは、数量面、価格面のどちらから見ても、次にどの材料に焦点を当てるべきかを明確に示すことができます。供給側、特に購買部門にとっては、価格面でより多くの努力が必要である。.

3.概要

上記では、総調達コストが変化した場合の数量と価格の配分と分析方法について説明した。また、経営データ分析に共通する帰属の原則である「コントロール可能な要因に帰属させる」ことを説明した。経営分析の主な目的は、経営管理のための行動指針を与えることであり、可能な限り正確であることではないことを強調した。有用性が最も重要である。.

分析ツールを学ぶとき、その使い方を知ること以上に重要なのは、その背後にある分析手法を理解することである。本当の価値はツールそのものにあるのではなく、ツールをうまく使いこなせるかどうかにある。.