Khi phân tích chi phí mua sắm bằng cách sử dụng chỉ số chi phí mua sắm và xem xét giá cả của các mặt hàng liên quan, mục tiêu chính là để xem, ở cấp độ công ty, liệu sự thay đổi trong Bo mạch in (PCBA) (các bộ phận và vật liệu được cung cấp) chi phí mua sắm có thể làm cho công ty trở nên cạnh tranh hơn trên thị trường bên ngoài hoặc kém cạnh tranh hơn. Từ bên trong công ty, sự thay đổi về giá đơn vị mua sắm và số lượng mua sắm đều có thể ảnh hưởng đến chi phí mua sắm. Làm thế nào để xác định yếu tố nào quan trọng hơn? Dưới đây, Zhongyan Electronics giải thích điều này.

1. Các yếu tố có thể kiểm soát

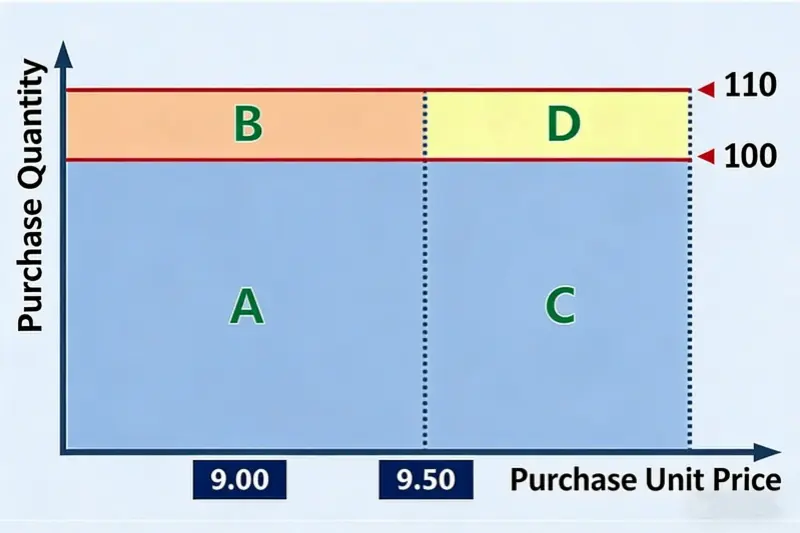

Chúng ta bắt đầu với một ví dụ đơn giản. Có một loại vật liệu A. Năm ngoái, giá mua của nó là $1.30 mỗi đơn vị. Năm nay, giá đã tăng lên $1.37 mỗi đơn vị. Năm ngoái, chúng ta đã mua 100 đơn vị. Năm nay, chúng ta sẽ mua 110 đơn vị. Xem hình bên dưới.

Từ hình vẽ, khu vực được đánh dấu A tương ứng với số tiền mua hàng của năm ngoái là $129.56 (= $1.30 × 100). Tổng diện tích A+B+C+D tương ứng với số tiền mua hàng của năm nay là $150.43 (= $1.37 × 110). Nói cách khác, chi phí mua hàng thêm trong năm nay so với năm ngoái là phần B + C + D, tương đương $20.87. Rõ ràng, phần B bằng $12.96 (= $1.30 × [110 − 100]). Phần này xuất phát từ sự thay đổi về số lượng mua hàng. Phần C bằng $7.20 (= [$1.37 − $1.30] × 100). Phần này đến từ sự thay đổi giá đơn vị mua hàng. Vấn đề nằm ở phần D. Phần tăng chi phí $0.72 (= [$1.37 − $1.30] × [110 − 100]) này — liệu chúng ta nên tính nó là do sự thay đổi giá đơn vị hay do sự thay đổi số lượng? Cả hai cách đều có vẻ hợp lý.

Ở đây, chúng ta cần một quy tắc gán thuộc tính chung được sử dụng trong phân tích dữ liệu quản lý: gán cho yếu tố có thể kiểm soát.

Các “yếu tố có thể kiểm soát” của một công ty là những yếu tố mà bạn có thể thay đổi một cách dễ dàng hơn bằng nỗ lực của chính mình. Điều đó có nghĩa là, nếu bạn nỗ lực như nhau để thay đổi hai yếu tố, yếu tố mang lại hiệu quả lớn hơn chính là “yếu tố có thể kiểm soát” của công ty. Khả năng kiểm soát là tương đối.

Khi phân tích cách các yếu tố khác nhau gây ra một kết quả, đôi khi một kết quả có thể được giải thích bởi hai hoặc nhiều yếu tố và mỗi giải thích đều có vẻ hợp lý. Nếu bạn phải chọn một yếu tố, hãy chọn yếu tố mà bạn có thể kiểm soát được nhiều hơn. Tại sao lại chọn yếu tố này? Bởi vì mục đích của phân tích dữ liệu quản lý là hành động dựa trên kết quả để đạt được kết quả kinh doanh tốt hơn. Nếu bạn mở rộng vai trò của yếu tố có thể kiểm soát, bạn sẽ chỉ ra hành động mang lại lợi ích lớn nhất cho nỗ lực của bạn. Điều này cung cấp một hướng dẫn rõ ràng hơn cho quản lý để hành động.

2. Phân bổ theo số lượng và giá cả

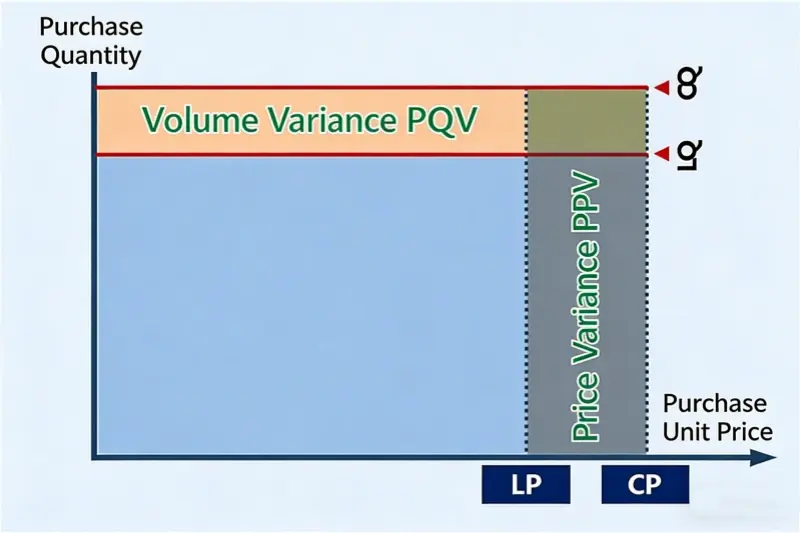

Đối với hầu hết các công ty, lượng vật liệu sử dụng trong công việc lắp ráp mạch in (PCBA) chủ yếu liên quan đến khối lượng sản xuất. Để thay đổi lượng sử dụng, thông thường cần phải điều chỉnh thiết kế hoặc cải tiến quy trình. Điều đó rất khó khăn. So với việc thay đổi lượng, công ty thường có thể làm nhiều hơn để ảnh hưởng đến giá mua. Vì vậy, so với lượng, giá mua đơn vị là yếu tố “dễ kiểm soát hơn”. Do đó, phần D trong hình thường được gán cho tác động của giá mua. Tất nhiên, một số công ty có thể kiểm soát lượng sử dụng tốt hơn so với giá. Trong trường hợp đó, hãy sử dụng tình huống thực tế của công ty đó.

Chúng ta có thể chia D đều giữa “số lượng” và “giá đơn vị” không? Thông thường, chúng ta không làm như vậy. Phân tích dữ liệu quản lý không giống như phân tích khoa học. Phân tích quản lý không hướng đến độ chính xác tuyệt đối. Nó cũng không cần sự công bằng tuyệt đối. Mục tiêu là tính hữu ích. Mục tiêu là cung cấp cho ban quản lý một hướng dẫn rõ ràng. Nếu một phương pháp đơn giản cung cấp một hướng dẫn rõ ràng, nó tốt hơn một phương pháp phức tạp hơn chỉ chính xác hơn một chút.

Nếu chúng ta chia D thành hai phần, kết quả có thể trông chính xác hơn hoặc công bằng hơn. Tuy nhiên, điều đó cũng làm cho thuật toán phức tạp hơn và khó hiểu hơn. Nó không cung cấp hướng dẫn tốt hơn cho các hành động quản lý. Nói cách khác, độ chính xác thêm đó không hữu ích.

Trở lại phương pháp phân bổ lượng-giá đã chọn cho sự thay đổi chi phí mua hàng. Dưới dạng bảng, nó trông như sau:

Các định nghĩa chính

- LQ: Số lượng cuối cùng (số lượng mua trong kỳ trước)

- CQ: Số lượng hiện tại (số lượng mua trong kỳ hiện tại)

- LP: Giá cuối cùng (giá mua đơn vị của kỳ trước)

- CP: Giá hiện tại (giá đơn vị mua trong kỳ hiện tại)

- PQV: Chênh lệch số lượng mua hàng

- PPV: Chênh lệch giá mua

Mẫu phân tích lượng-giá cho thay đổi chi phí mua sắm

Công thức chính

- Biến động về số lượng (PQV) = Giá hiện tại (CP) × (Số lượng hiện tại (CQ) − Số lượng trước đó (LQ))

- Biến động giá (PPV) = (Giá hiện tại (CP) − Giá cuối cùng (LP)) × Số lượng hiện tại (CQ)

Sử dụng dữ liệu mẫu trong mẫu, chi phí mua hàng của vật liệu này trong năm nay giảm 3,3% so với năm ngoái. Sự thay đổi về số lượng mua đã gây ra sự tăng 2,6% trong chi phí mua sắm, trong khi sự thay đổi về giá mua đã gây ra sự giảm 5,9% trong chi phí mua sắm. Đối với các mặt hàng đơn lẻ, tỷ lệ giảm chi phí mua sắm do thay đổi giá nằm trong khoảng từ 2,9% đến 9,1%.

Sử dụng mẫu này giúp việc phân tích quy thuộc lượng-giá theo quý hoặc hàng năm cho sự thay đổi chi phí mua sắm trở nên đơn giản. Mẫu này cũng có thể hiển thị rõ ràng, từ phía lượng hoặc phía giá, những vật liệu nào nên là trọng tâm tiếp theo. Đối với phía cung ứng, đặc biệt là bộ phận mua hàng, cần tập trung nhiều hơn vào phía giá.

3. Tóm tắt

Trên đây, chúng tôi đã mô tả cách phân bổ và phân tích lượng và giá khi chi phí mua sắm tổng thể thay đổi. Chúng tôi cũng đã mô tả một nguyên tắc phân bổ phổ biến trong phân tích dữ liệu quản lý: phân bổ cho yếu tố có thể kiểm soát. Chúng tôi nhấn mạnh rằng mục tiêu chính của phân tích quản lý là cung cấp hướng dẫn hành động cho quản lý kinh doanh, chứ không phải là đạt được độ chính xác cao nhất. Tính hữu ích là điều quan trọng nhất.

Khi học một công cụ phân tích, điều quan trọng hơn việc biết cách sử dụng nó là hiểu phương pháp phân tích đằng sau nó. Giá trị thực sự không nằm ở chính công cụ mà ở khả năng sử dụng công cụ đó một cách hiệu quả.